中期A股红利资产可能更多体现为阶段性、结构性机会

近期伴随红利相关利好政策出台叠加无风险收益率下行,红利风格再度引发投资者关注。资产表现上,12月初以来中证红利上涨1.5%,略好于同期沪深300指数有1.2%的超额收益。往未来看,结合我们此前发布的A股2025年度展望《已过重山》,伴随投资者风险偏好中枢抬升,且分母端(利率环境为主)过去三年对红利风格的支持在资产价格上已有所体现,A股红利风格在中期维度(未来6个月至一年)可能不同于以往的整体性、趋势性机会,但仍有望有结构性、阶段性表现。

近期以下因素带来红利风格关注度提升:

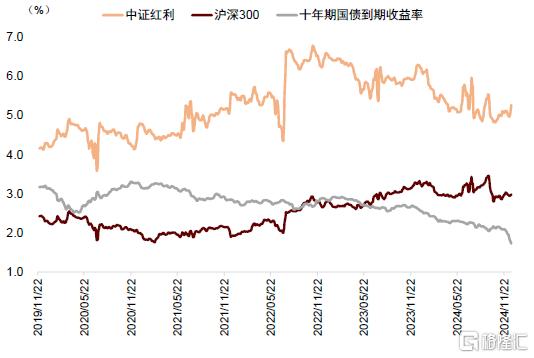

► 债券收益率持续下移。近期召开的中央政治局会议指出明年要实施适度宽松的货币政策,叠加此前11月财政化债等相关政策落地,近月来债券收益率持续下行。截至12月20日,十年期国债收益率降至1.7%,一年期国债收益率跌破1%,为2009年以来的首次。伴随利率中枢持续下移,红利资产相应关注度提升,截至当前中证红利指数股息率为5.31%,按股息率衡量的股债相对吸引力仍处于历史高位。

► 相关政策支持。12月17日,国务院国资委印发《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》[1],《意见》表示,中央企业要引导和推动控股上市公司牢固树立投资者回报意识,通过增强现金分红稳定性、持续性和可预期性,增加现金分红频次,优化现金分红节奏,提高现金分红比例等方式提高投资者尤其是中小股东获得感。12月17日晚间,中国结算发布的《关于对沪、深市场A股分红派息手续费实施优惠措施的通知》[2]称,自2025年1月1日起,对沪、深市场A股分红派息手续费实施减半收取的优惠措施,即按照派发现金总额的0.5‰。收取分红派息手续费,手续费金额超过150万元以上的部分予以免收。我们认为上述相关举措出台落地,有利于进一步加大上市公司尤其是国央企的分红力度。

► 偏好红利配置的机构投资者仓位可能仍有提升空间。截至三季度保险持有股票及证券投资规模增长至4.1万亿元,为2013年数据公布以来新高,仓位环比上升0.54 ppt至12.8%,当前险资仓位刚回到历史均值附近,结合政策鼓励中长期资金入市,险资仓位可能仍有进一步提升空间,有望对红利风格继续有资金面支持。

► 前期相对跑输后,红利风格相较A股其他资产估值性价比有所抬升。924行情以来,A股资产估值整体上行,沪深300指数PE(TTM)从10.9x抬升至12.7x,但中证红利指数PE(TTM)仅从6.8x抬升至7.3x,上行幅度相对有限,估值性价比有所回升。从历史纵向维度来看,当前中证红利市盈率处于近五年62.4%分位数,估值水平相对合理。

如何进行红利风格配置?

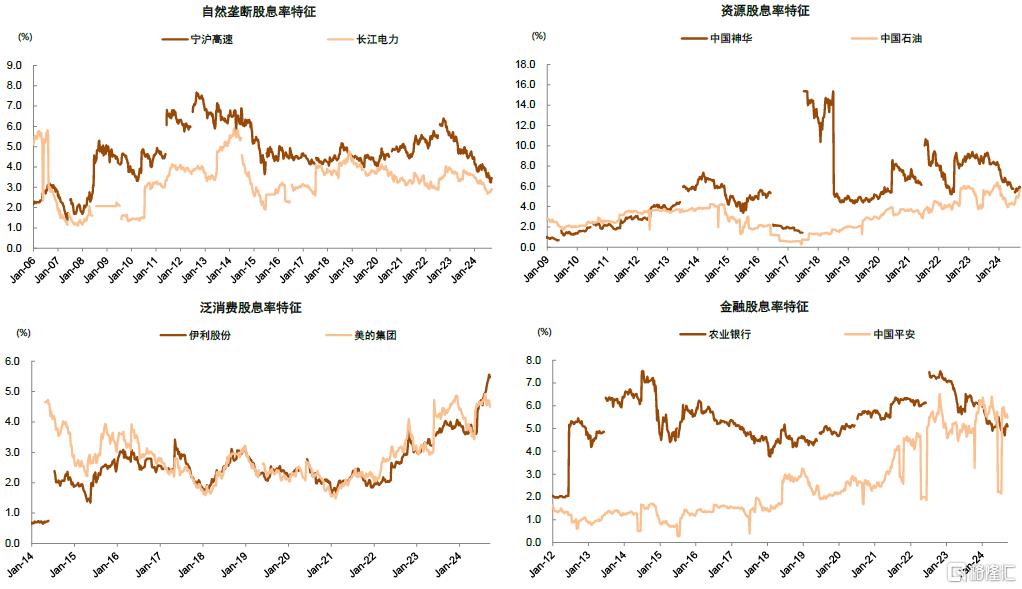

我们此前提出,伴随红利风格近三年已累计较多相对收益,个别传统红利公司的股息率较十年期国债收益率的风险补偿不足1%,同时基本面预期分化也带来不同类别红利股票业绩和分红预期的分化,过去整体性的上行行情或难持续,红利风格内部分化将成为未来重点,板块分类对于目前的分化行情有重要意义。我们将红利板块分为自然垄断红利、资源红利、泛消费红利、金融红利,四大红利板块呈现差异性较高的基本面、分红和股息率特征,具体分析可见《红利风格分化中何去何从?》。

中期我们推荐关注以下偏红利领域:1)央企红利,重点关注电信、公用事业等,以及金融红利板块。近年来A股上市公司市值管理相关制度不断完善落地,中央企业经营指标体系持续更新,加大股东回报、提高分红频次和比例成为重点关注领域之一,相关央国企高分红公司有望受益。同时险资等主要增量资金也更为偏好银行、公用事业、交通运输等传统央企及金融红利板块。2)股息率提升、兼具成长属性的新型红利,重点关注泛消费红利。泛消费红利行业基本面受经济周期影响,今年以来对基本面预期阶段性回落导致分红不确定性上升,股息率风险补偿走高,部分龙头公司的股息率达到5%以上。我们认为当前市场仍具备较高的稳增长政策预期,资金面相对活跃,具备一定弹性的高分红泛消费红利板块攻守兼备,有望出现相对表现。

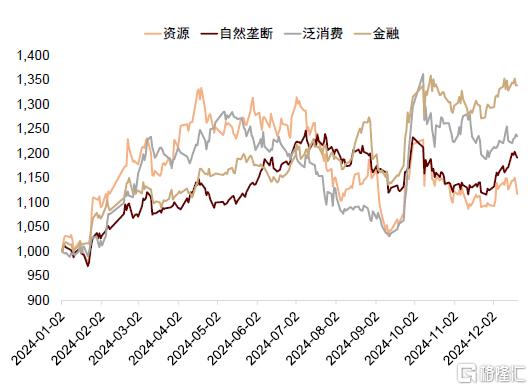

图表1:四大类红利资产表现

注:截至2024年12月20日资料来源:Wind,中金公司研究部

图表2:中证红利和沪深300股息率 vs 十年期国债到期收益率

注:截至2024年12月20日资料来源:Wind,中金公司研究部

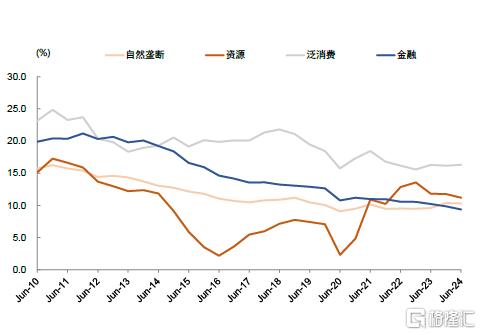

图表3:四大类红利资产ROE(TTM)情况

资料来源:Wind,中金公司研究部

图表4:四大类红利资产近五年(2019-2024)净利润累计增长率

注:截至2024年第三季度资料来源:Wind,中金公司研究部

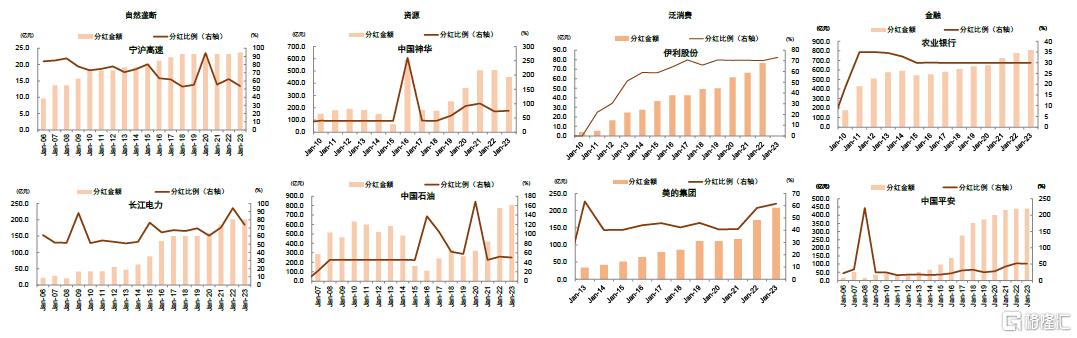

图表5:四大类红利资产代表公司分红特征

资料来源:Wind,中金公司研究部

图表6:四大类红利资产代表公司股息率特征

资料来源:Wind,中金公司研究部

注:本文摘自中金2024年12月22日已经发布的《如何看待当前红利风格?》

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

朱嘉懿 联系人 SAC 执证编号:S0080123040067

黄凯松 分析员 SAC 执证编号:S0080521070010 SFC CE Ref:BRQ876

李 瑾 分析员 SAC 执证编号:S0080520120005 SFC CE Ref:BTM851

魏 冬 分析员 SAC 执证编号:S0080523070023 SFC CE Ref:BSV154

刘欣懿 联系人 SAC 执证编号:S0080123070090

张歆瑜 联系人 SAC 执证编号:S0080124070034

精彩评论