证券之星消息,2024年12月17日新乳业(002946)发布公告称易方达基金、长信基金、国君资管、华西基金、汇添富基金、中睿合银资管、财通饮食、国泰君安资管、浙商证券、方正证券、博时基金、嘉实基金、百年保险资管、天风证券、锦天成投资、润晖投资、银河基金于2024年12月17日调研我司。

具体内容如下:问:公司介绍基本情况:近期公司在进行明年的规划评审工作,按照五年战略规划持续推进——一是笃定核心,业务专注核心区域和核心市场,打强各区域市场的深度和密度,同时特色品牌进行区域扩张进而升市场份额和品牌影响力;二是通过产品结构升级、产品创新、成本和费用优化,多措并举,进一步升净利润率。答:公司在低温领域深耕 20 几年,以“鲜立方战略”为指引,一方面不断加强供应链管理能力建设,构建了 8 个“鲜”能力,包括“鲜奶源”、“鲜订单”、“鲜生产”、“鲜送”、“鲜达”、“鲜见”、“鲜享”、和“鲜动”;另一方面围绕消费者健康意识和情绪价值等方面不断进行产品创新,并通过开展特色营销活动增强品牌势能,从而保持低温品类的核心竞争力。Q请问公司低温产品的营收占比、低温产品的营收增速和对低温品类增长的看法?公司低温产品对主营业务的贡献超过 50%,其中占比较高的低温鲜奶和低温酸奶在前三季度保持了高个位数的增长。公司长期看好低温品类增长,越来越多消费者,包括年轻一代对低温的需求和接受度高,消费者对“鲜”品类的价值认知和对“新鲜”食物的诉求会不断提升。Q公司多品牌运营的原因是什么?低温乳品的消费者有较强的品牌粘性,公司历史上三轮并购的乳品地方品牌均在当地深耕多年,因此公司目前采取双品牌策略,即母品牌+地方品牌。与此同时,公司在品牌管理上进行了部分品类的统一,打造以“24 小时”“活润”“初心”为代表的全国性大单品。Q请问公司对上游原奶价格走势的看法?本轮奶价处于相对低位的时间较长,是需求侧、供给侧、规模化养殖程度提升以及工厂和上游奶源的战略合作加强等多重因素叠加。奶价的走势受供需关系的影响,呈现一定的周期性特点。公司会根据供需的变化,持续关注奶价的变化并做好相应的经营策略。Q公司毛利率提升的主要原因是什么?从前三季度看公司毛利率提升原因,一是产品结构调整,包括低温的持续增长和新品的牵引,二是成本端的优化。未来公司将按照五年战略方向,通过做大做强核心业务,持续提升毛利率。Q目前公司奶源结构占比如何,未来如何规划?公司目前奶源结构相对稳定,其中自有牧场占比约 30%,战略投资参股牧场占比约 30%,规模化养殖的社会牧场和合作社占比约 40%;未来也希望稳定在该比例水平以保障“鲜立方战略”的执行。

新乳业(002946)主营业务:奶牛养殖,乳制品及含乳饮料的研发、生产和销售。

新乳业2024年三季报显示,公司主营收入81.5亿元,同比下降0.54%;归母净利润4.74亿元,同比上升24.37%;扣非净利润5.07亿元,同比上升29.5%;其中2024年第三季度,公司单季度主营收入27.85亿元,同比下降3.82%;单季度归母净利润1.77亿元,同比上升22.92%;单季度扣非净利润1.93亿元,同比上升19.73%;负债率66.25%,投资收益-708.74万元,财务费用7831.23万元,毛利率29.09%。

该股最近90天内共有20家机构给出评级,买入评级14家,增持评级6家;过去90天内机构目标均价为13.7。

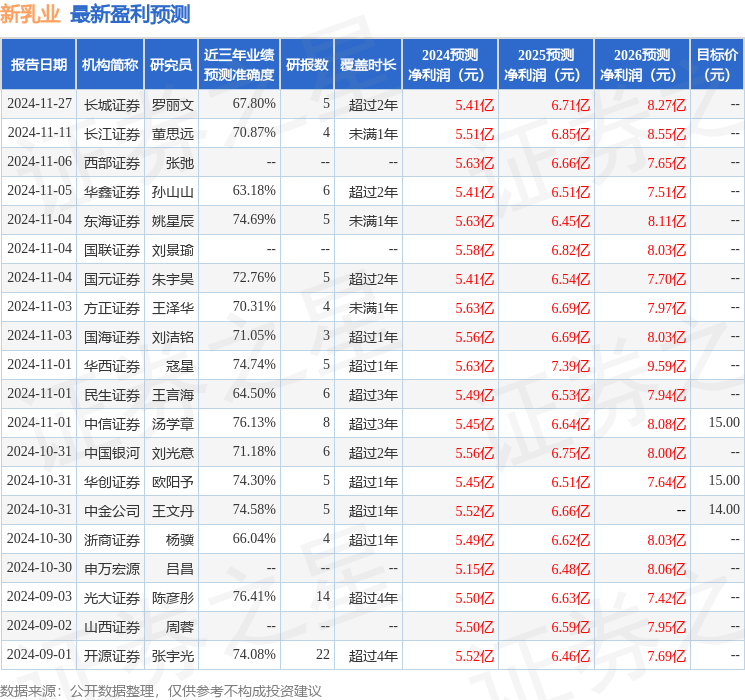

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2760.49万,融资余额增加;融券净流入14.22万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论