来源:横华国际 HGNH

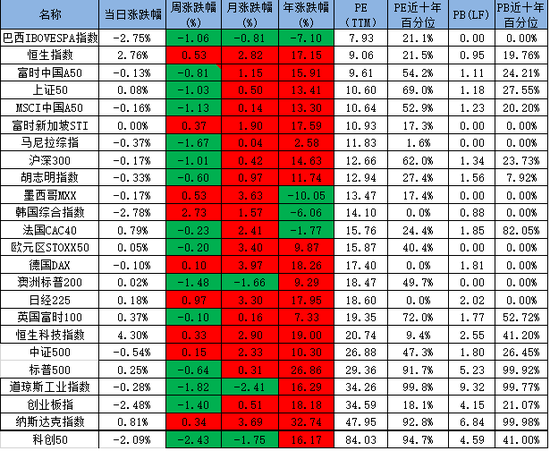

| 观点:上周,全球股市涨跌各异,美股方面,纳指上涨0.34%、标普500下跌0.64、道指下跌1.82%;欧洲方面,德国DAX上涨0.1%、法国CAC40下跌0.23%,英国富时100下跌0.1%;亚太地区,韩国综合指数上涨2.73%,恒生科技指数、日经225和恒生指数均上涨,富时中国A50下跌0.81%.海外方面,美国:就业市场有所降温,但消费数据仍有韧性。上周首申人数超预期回升1.8万人至24.2万人。美国11月未季调CPI同比增速进一步反弹,连续第二个月走高至2.7%。市场加强了对美联储12月将降息25个基点的预期。欧洲:欧洲央行如期降息25个基点,政策利率降至3.00%,为2023年3月以来的最低水平。基本面方面,欧央行下调了今明两年的增长与通胀预测,声明中删除了“在必要的时间内充分保持限制性”的表述,改为采取数据依赖的立场。交易员现预计欧洲央行2025年利率下调幅度将低于125个基点。日本:消息人士称日本央行下周倾向于维持利率稳定。本周重点关注美联储FOMC(12.19)、美国11月零售销售(12.17)、日央行会议(12.19)。国内方面,11月经济数据显示:内外需分化,外需强于内需;以价换量,抢出口进一步加剧,同时量上价下的现象明显;地方投资偏弱,广义基建增速连续两个月下降;地产销售好转,但投资仍弱。此外,12月政治局会议和经济工作会对货币政策的部署出现了新表态,一是货币政策从“稳健”变为“适度宽松”,二是强调加强超常规逆周期调节,三是稳住楼市股市,四是流动性从“适度充裕”变为“充裕”,五是维护金融市场稳定。会议结束后,市场短期缺乏进一步驱动,或重回震荡区间。操作上建议高抛低吸,交易区间【13000,14000】。

图1 全球股指表现

| 宏观基本面

海外:

12月9日:(1)纽约联储调查:美国1年期通胀预期上升至2.97%,前值2.87%。

12月11日:(2)美国消费维持韧性,美国11月未季调CPI同比增速进一步反弹,连续第二个月走高至2.7%,美国11月核心消费者物价指数同比增长3.3%,环比从10月的0.28%小幅上升至0.3%,全部符合预期。市场加强了对美联储12月将降息25个基点的预期。

就业市场方面,有所降温,上周首申人数超预期回升1.8万人至24.2万人。

12月12日:(3)欧洲央行如期降息25个基点,政策利率降至3.00%,为2023年3月以来的最低水平。基本面方面,欧央行下调了今明两年的增长与通胀预测,声明中删除了“在必要的时间内充分保持限制性”的表述,改为采取数据依赖的立场。交易员现预计欧洲央行2025年利率下调幅度将低于125个基点。

(4)消息人士:日本央行下周倾向于维持利率稳定。

(5)韩国国会通过了对总统尹锡悦的弹劾,目前需要韩国宪法法院来进行最终裁决,最快可能在两个月内完成,最迟不超过三个月。

国内:

12月9日:(1)中共中央政治局会议:全年经济社会发展主要目标任务将顺利完成。实施更加积极的财政政策和适度宽松的货币政策,加强超常规逆周期调节。实施更加积极有为的宏观政策,稳住楼市股市。要大力提振消费,提高投资效益,全方位扩大国内需求。

(2)国家统计局:我国11月CPI同比上涨0.2%,环比下降0.6%;PPI同比下降2.5%,环比上涨0.1%。

12月12日:(3)中央经济工作会议在北京举行。会议指出,明年要保持经济稳定增长,保持就业、物价总体稳定,保持国际收支基本平衡,促进居民收入增长和经济增长同步。要实施更加积极的财政政策,提高财政赤字率。要实施适度宽松的货币政策,适时降准降息。保持人民币汇率在合理均衡水平上的基本稳定。会议确定,明年要抓好大力提振消费、提高投资效益,全方位扩大国内需求等九大重点任务。

12月15日:(4)央行:11月末广义货币(M2)余额311.96万亿元,同比增长7.1%。2024年前11个月人民币贷款增加17.1万亿元,人民币存款增加19.39万亿元;社会融资规模增量累计为29.4万亿元,比上年同期少4.24万亿元。

(5)证监会:坚决落实“稳住楼市股市”重要要求,切实维护资本市场稳定。

(6)中国人民银行研究局局长王信:将适时降准降息,加大货币信贷投放力度。

(7)财政部:明年要实施更加积极的财政政策,确保财政政策持续用力、更加给力。

(8)财政部、国家税务总局:在全国范围实施个人养老金个人所得税优惠政策。

12月16日:(9)2024年1-11月份,全国固定资产投资(不含农户)465839亿元,同比增长3.3%(按可比口径计算),其中,民间固定资产投资233689亿元,下降0.4%。从环比看,11月份固定资产投资(不含农户)增长0.10%。(10)1-11月份,全国房地产开发投资93634亿元,同比下降10.4%(按可比口径计算);其中,住宅投资71190亿元,下降10.5%。

(11)11月份,社会消费品零售总额43763亿元,同比增长3.0%。其中,除汽车以外的消费品零售额38998亿元,增长2.5%。1-11月份,社会消费品零售总额442723亿元,同比增长3.5%。其中,除汽车以外的消费品零售额397960 亿元,增长3.7%。

(12)11月份,规模以上工业增加值同比实际增长5.4%(增加值增速均为扣除价格因素的实际增长率)。1-11月份,规模以上工业增加值同比增长5.8%

| 技术分析

从技术分析来看,富时中国A50、 MSCI中国A50上涨后,进入新的箱体,多空分歧,等待新的增量资金入场。

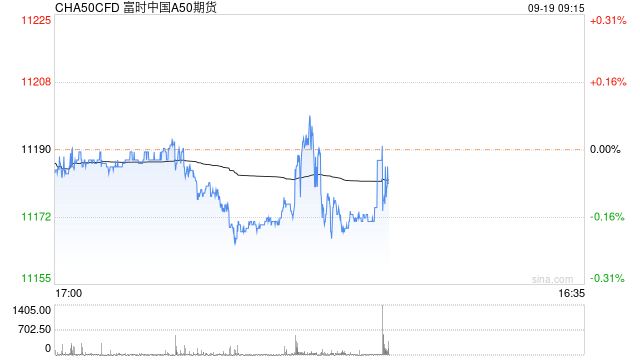

图2 富时中国A50走势

图3 MSCI中国A50走势

| 资金面

截止2024-12-13,两融余额18,847.10亿(204.62亿,1.10%)占A股流通市值2.37%。两融交易额8,978.81亿(990.62亿,12.40%),占A股成交额9.29%。

央行公开市场操作:净投放1844亿元。

图4 两融规模

图5 中央公开市场操作

| 指数估值

当前富时中国A50的PE处于2015年以来的54%的百分位,PB处于2017年以来的15%的百分位,估值处于中值水平。

与全球其他指数比较,随着中国经济的持续复苏和美联储加息的降温,A股指数对海外资金的吸引力增加。

计算公式:市盈率PE(TTM)=1/SUM(Wi/PEi),市净率PB(TTM)=1/SUM(Wi/PBi),净资产收益率ROE=PB/PE。

图6 各指数估值分析

| 价差分析

跨期套利:富时中国A50月间价差的布林通道上下轨范围:[-14,32],建议价差突破此范围可进行套利。另外,当前受分红影响,月间价差将扩大,建议做多价差。

跨品种套利:SGXA50-MSCI中国A50跨品种价差的布林通道上下轨范围:[-873,-149],建议价差突破此范围可进行套利。

图7 布林轨道在富时中国A50月间价差中的应用

图8 布林轨道在SGXA50-MSCI中国A50跨品种价差中的应用

| 模拟交易

A50单边:上周周报建议逢回调积极布局,A50交易区间[13000,14000]。当前持有多单。

图9 A50单边模拟交易

A50跨期套利:当富时A50连续合约和连一合约价差突破布林线上下轨时,交易机会出现。

手续费:套利平仓算3美元,不考虑冲击成本。

无交易信号。

图10 A50差价模拟交易

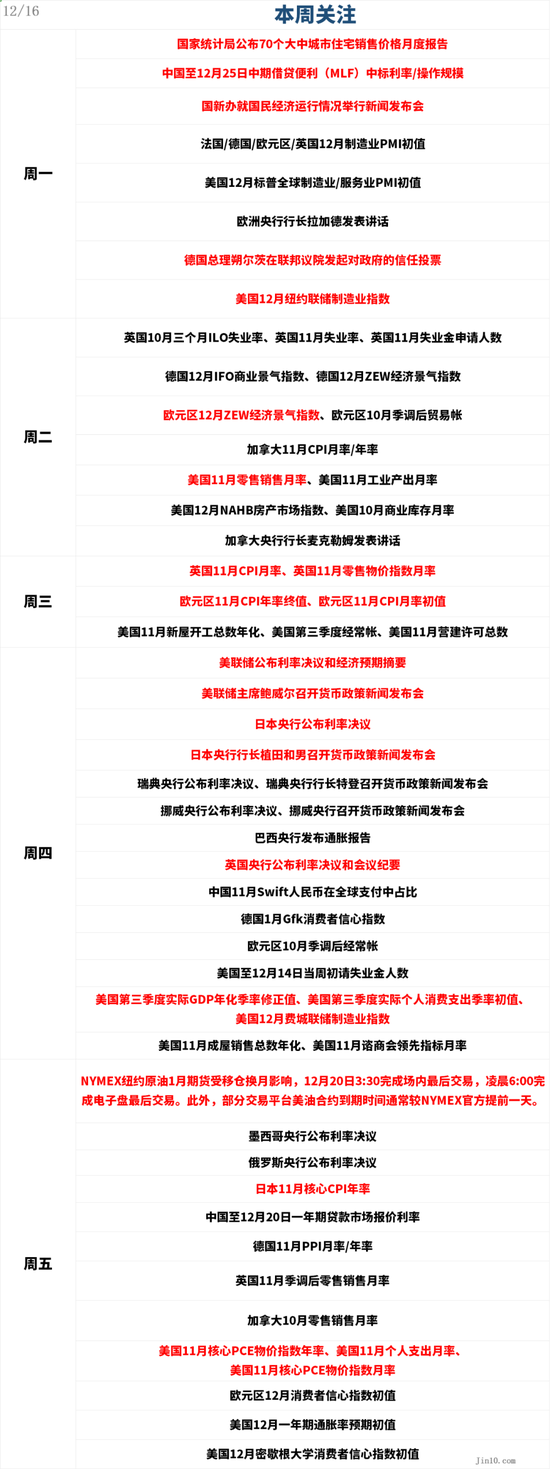

| 本周关注点

图11 本周关注

| 风险提示

(1)国内经济修复慢于预期;(2)中美贸易摩擦加剧;(3)海内外流动性超预期收紧;(4)地缘政治风波进一步升级。

责任编辑:赵思远

精彩评论