转自:华尔街见闻

美光科技12月18日周三美股盘后,属于“AI当红阵营”中的内存芯片制造商美光科技发布了截至11月28日的2025财年第一财季业绩。

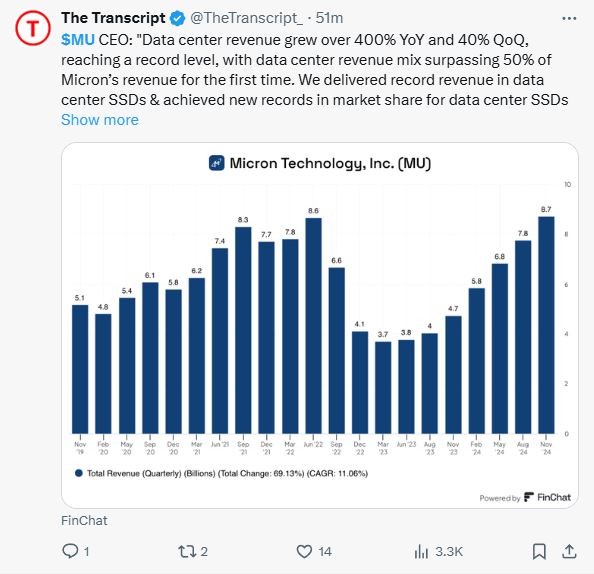

尽管公司同比扭亏为盈,营收大涨84%创新高符合预期,数据中心收入首次超过总收入的50%,且数据中心收入同比增超400%、环比增长40%创新高,但对下季度的营收指引明显偏弱,引发盘后一度跳水超17%。

以下是美光科技2025财年第一财季的财报要点:

1)主要财务数据

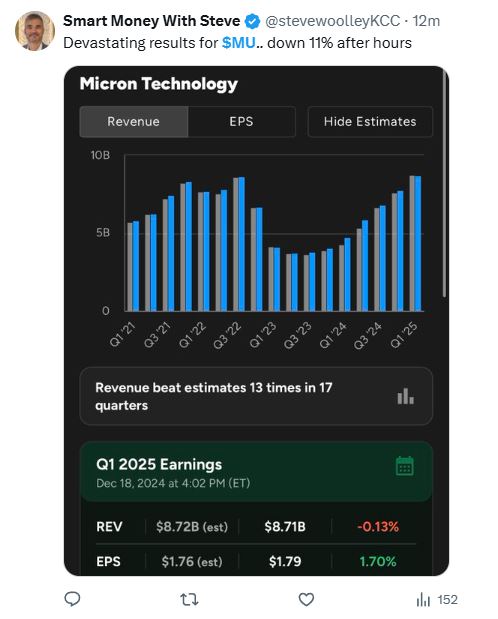

营收:同比增长84.1%至87.1亿美元,环比增长12.4%,完全符合市场预期。

净利润:GAAP项下为18.7亿美元,非GAAP项下为20.4亿美元,后者环比增长52%,去年同期为亏损10.5亿美元。

每股收益:调整后的非GAAP每股摊薄收益为1.79美元,高于分析师预期的1.77美元,去年同期为每股亏损0.95美元。

现金情况:当季营运现金流为32.4亿美元,弱于上季的34.1亿美元,去年同期为14亿美元。当季资本支出净额为31.3亿美元,导致调整后自由现金流为1.12亿美元。

股东回馈:董事会宣布每股0.115美元的季度股息,将于2025年1月15日以现金形式支付给截至2024年12月30日收盘时登记在册的股东。

2)分业务数据

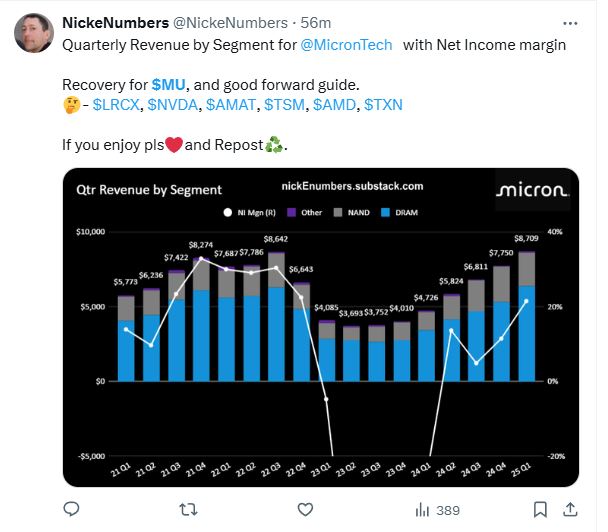

计算和网络业务部门:收入环比增长46%至44亿美元,创季度纪录新高,占总收入的一半以上,得益于云服务器DRAM需求以及HBM收入,HBM收入已连续两个季度环比翻倍增长。

移动业务部门:收入环比下降19%至15亿美元,移动客户专注于去库存,公司调整了供应以满足数据中心的需求。

嵌入式业务部门:收入环比下降10%至11亿美元,汽车、工业和消费客户继续降低库存。

存储业务部门:收入环比增长3%至17亿美元创季度新高,受数据中心SSD收入创新高的推动。

3)业绩指引

营收:截至明年2月的2025财年第二财季营收预计为77亿至81亿美元区间,明显弱于分析师预期的89.9亿美元。

利润:下一财季调整后每股收益预计为1.33至1.53美元,显著弱于分析师预期的1.91美元。

毛利率:下一财季调整后预计为37.5%至39.5%。

资本支出:预计为30亿美元。

AI芯片使用的高带宽内存HBM持续增厚利润,数据中心收入增超400%至新高

美光科技总裁兼CEO梅赫罗特拉(Sanjay Mehrotra)在财报声明中强调,公司在第一财季收入创新高,数据中心收入首次超过了总收入的50%,且数据中心收入同比增超400%,环比增长40%并创新高:

“尽管消费者导向型的市场在短期内表现较弱,但预计在公司2025财年下半年将恢复增长。

我们继续在利润率最高且具有战略重要性的市场领域获得份额,并且处于非常有利的位置,可以利用人工智能驱动的增长创造巨大价值。

预计公司收入会持续创新高,利润率明显改善,在2025财年实现正的自由现金流。”

分析财报可知,美光科技第一财季的营收增长显著高于去年同期15.7%的增幅,但弱于上季度93.3%的增速。第一财季的营收也完全符合公司预期,且每股收益高于官方指引的1.74美元。

第一财季调整后的非GAAP毛利率为39.5%,完全符合利润率提高3个百分点的公司指引,去年同期仅为0.8%,部分由于高价位、高利润、在AI芯片中使用的高带宽内存(HBM)销量增加。

美光科技此前曾预计,整个2025财年的营收将同比增长52%至380亿美元,每股收益将从上一财年的1.30美元飙升至8.78美元。

华尔街对此份财报预期颇高,因为看好来自英伟达等AI领头羊对美光科技HBM产品的强劲需求,分析师也普遍预期美光科技在盈利和营收增长方面将保持良好势头。

Elazar Advisors分析师Chaim Siegel指出,美光科技是本季度同类公司中首家公布财报的主流企业,或可预测半导体股票的走势,对科技市场的近期前景发挥着重要作用。

美光科技周四跌超4%,今年累涨近22%,跑输了科技股居多的基准纳指同期累涨29%。财报公布前,分析师对美光科技的平均目标价为145.92美元,代表还有至少30%的涨幅空间。

美光被DRAM内存跌价拖累,公司乐观预言2030年HBM市场规模破千亿美元

还有分析称,美光科技财报主要是被用于手机和个人电脑的DRAM内存芯片跌价拖累。由于消费者需求疲软和供应过剩,该内存市场依然低迷,这部分业务贡献了美光大半收入(占第一财季营收的75%)。美光CEO的声明中也承认“消费者导向型的市场在短期内表现较弱”。

花旗分析师Christopher Danely周一重申对该公司的买入评级和150美元较高目标价,但也预计到“由于传统DRAM市场表现疲软,美光科技的业绩和指引将略低于市场预期”。

不过他仍对DRAM内存市场的复苏持乐观态度,理由是2025自然年的供需动态所致:

“虽然个人电脑和手机终端市场存在DRAM库存过剩,且这部分收入合计占美光科技2024财年销售额的50%,但这种情况应该会在2025年春季消失,并将被数据中心终端市场的强劲增长所抵消,数据中心收入占美光2024财年销售额的35%。”

目前,投资者正押注美光科技在高带宽内存芯片市场(HBM)的战略优势地位,这类芯片普遍用于AI芯片中,能提高性能并降低人工智能系统的功耗。

例如,美光科技的HBM产品正被内置到英伟达的H200人工智能芯片以及新开发的最强Blackwell系统中,这令美光成为全球少数几家直接参与到快速增长AI市场中的公司。

美光CEO曾乐观预期,2025年HBM芯片的全球市场规模将增至约250亿美元,明显高于2023年的40亿美元,也将助推内存芯片市场规模在2025年跃升至2040亿美元。

公司最新预计称,到2028年HBM总目标市场(TAM)将从2024年的160亿美元增长四倍,到2030年将超过1000亿美元。

美股研投网站The Motley Fool撰文称,美光科技最近正以惊人的速度增长,而且这种趋势似乎将持续下去,该公司由人工智能驱动的增长和诱人的估值都令投资者心动,尽管“这家内存专家”从6月中旬所创的52周股价高点已经下跌了34%:

“今年内存行业已经进入转机模式。人工智能等催化剂推动了数据中心、智能手机和个人电脑PC等多个领域的内存消费量激增,特别还是AI芯片中的高带宽内存HBM使用量以惊人速度增长。

与此同时,即将到来的PC更新周期和智能手机市场的增长等新催化剂,可能会给美光带来额外的增长推动力。”

精彩评论