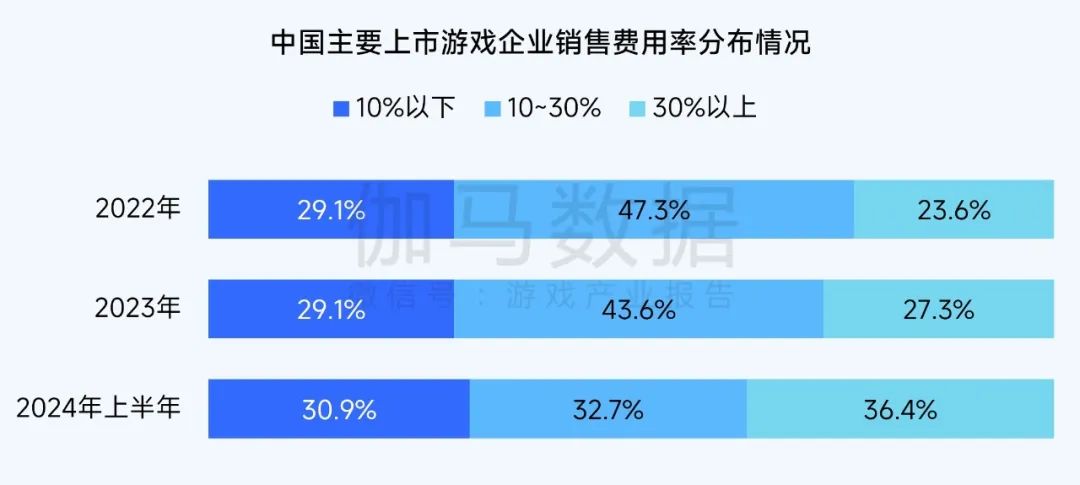

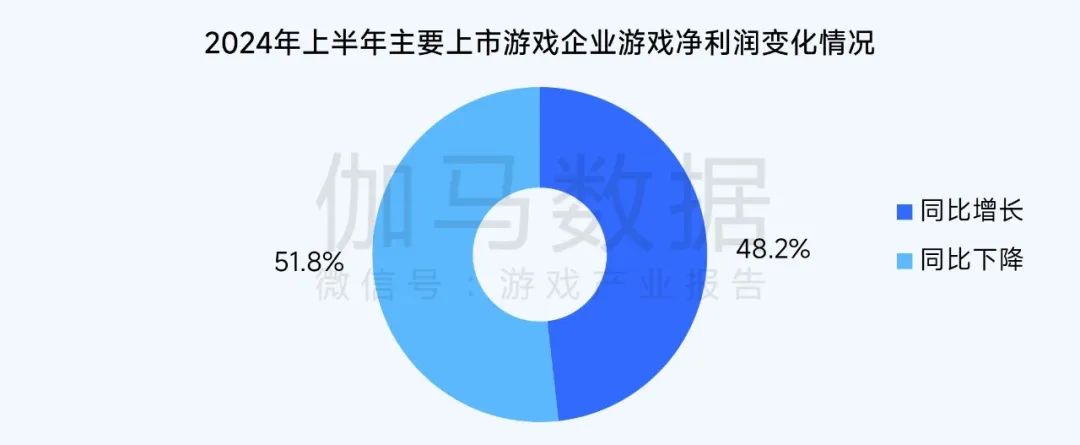

智通财经APP获悉,伽马数据发布《2024中国移动游戏广告营销报告》。报告显示,2024年11月,近3000款微信小程序游戏投放广告,约为两年前的5.6倍。2024年上半年,中国主要上市游戏企业销售费用率均值再次上升,销售费用率超过30%的企业数量也有所增加,现阶段大幅投入营销仍是企业重要的获量途径。一方面,抬升的流量成本持续压缩企业利润,主要上市游戏企业中超50%的游戏净利润下降,使企业降本增效需求强烈;另一方面,小程序游戏赛道中,买量竞争愈发激烈,三七互娱、世纪华通等布局较深企业的销售费用率均迎来增长。

现状一:游戏产业整体营销状况

销售费用率再次攀升,且营销投入趋向两极化

注:1.主要上市游戏企业指2023年游戏收入占营收比重超过约30%的上市企业2.为保持口径一致,本次数据仅统计2021年全年至2023年全年、2021年上半年至2024年上半年均公布收入的企业

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

2024年上半年,中国主要上市游戏企业销售费用率均值再次上升,销售费用率超过30%的企业数量也有所增加,说明现阶段大幅投入营销仍是企业重要的获量途径,但如何在存量博弈中降低成本、持续盈利,还需企业在买量策略、营销模式方面进一步优化。同时,随着游戏市场获客难度加大,在降本意愿和新赛道竞争的双重作用下,中国游戏企业对于营销投入或更趋向两极化。

数据来源:伽马数据(CNG)

一方面,抬升的流量成本持续压缩企业利润,主要上市游戏企业中超50%的游戏净利润下降,使企业降本增效需求强烈;另一方面,小程序游戏赛道中,买量竞争愈发激烈,三七互娱、世纪华通等布局较深企业的销售费用率均迎来增长。

现状二:移动游戏买量营销状况

广告创意投放数量增长,买量更聚焦于少数产品

数据来源:AppGrowing

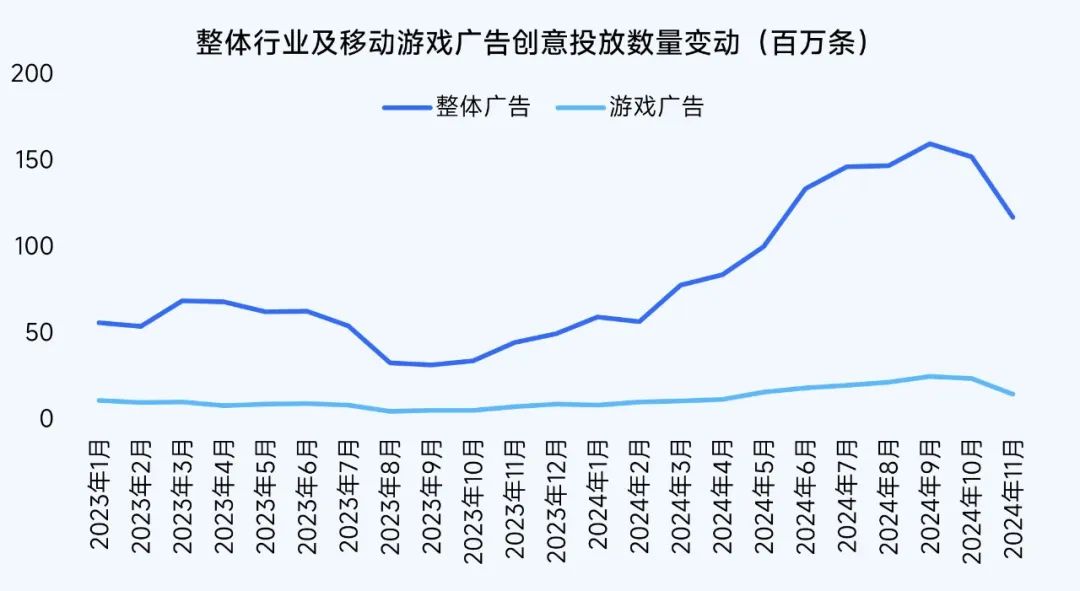

据AppGrowing监测,2024年1—11月移动游戏广告创意投放数量整体呈上升趋势,但企业的买量策略更加聚焦于少数产品。数据显示,2024年1—11月进行广告创意投放的游戏数量与去年同期无大幅变化,但在投游戏平均广告创意数方面显著增长,说明现阶段企业在投放过程中倾向于对少数产品加大投放力度。

注:在投游戏平均广告创意数=移动游戏广告创意投放数量/在投游戏数量

数据来源:AppGrowing

同时需要注意的是,整体行业广告创意数也在2024年迎来涨幅,意味着用户的注意力将被进一步分散。在此背景下,移动游戏广告需要更深入的布局才能在众多广告中吸引目标用户。因此,移动游戏在投放广告时或将面临来自其他行业更加激烈的流量竞争压力。

现状三:小程序游戏营销状况

小程序游戏买量市场活跃,但素材消耗快或影响投放成本

数据来源:AppGrowing、伽马数据(CNG)

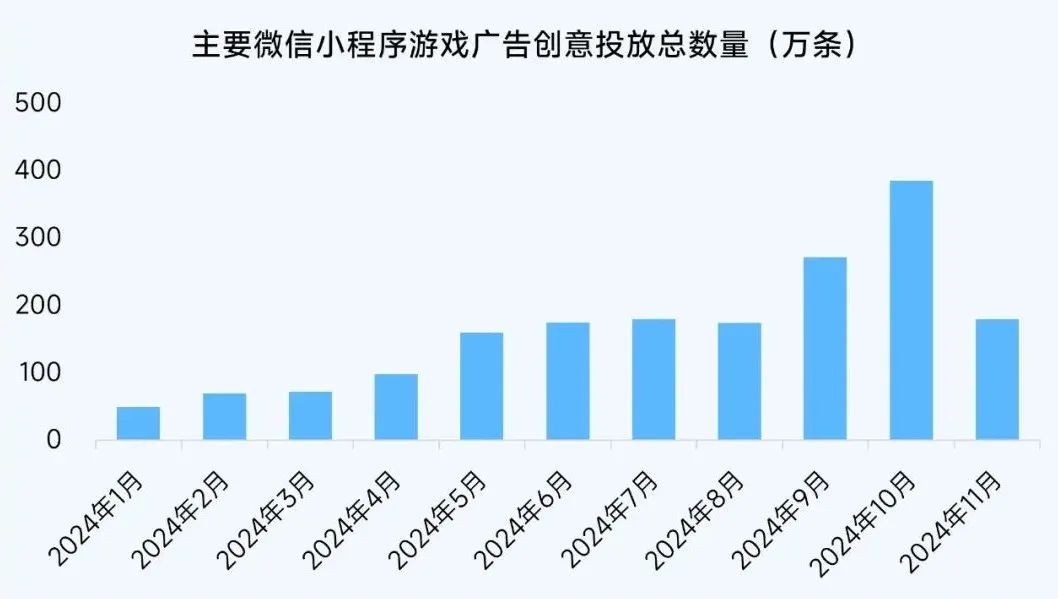

小程序游戏高速发展,开发者涌入赛道,赛道竞争加剧。2023年1月至2024年11月,进行广告投放的微信小程序游戏数量整体呈现明显上升,越来越多的产品通过广告投放获取流量。整体而言,小程序游戏的买量市场已更为活跃。从成因来看,一方面在于小程序游戏依附于平台生态,转化链路更短,广告投放转化效果更显著;另一方面,由于小程序游戏研发成本相对较低,产品同质化严重,因此更依赖买量快速获量、占据市场优势。

注:主要微信小程序游戏指微信小程序游戏畅销榜TOP20的小游戏产品

数据来源:AppGrowing、伽马数据(CNG)

需要注意的是,虽然2024年以来小程序游戏广告创意投放总量大幅上涨,但投放过程中仍需面临素材生命周期短、素材消耗快的问题,或导致投放成本持续上升。

现状四:移动游戏内容营销状况

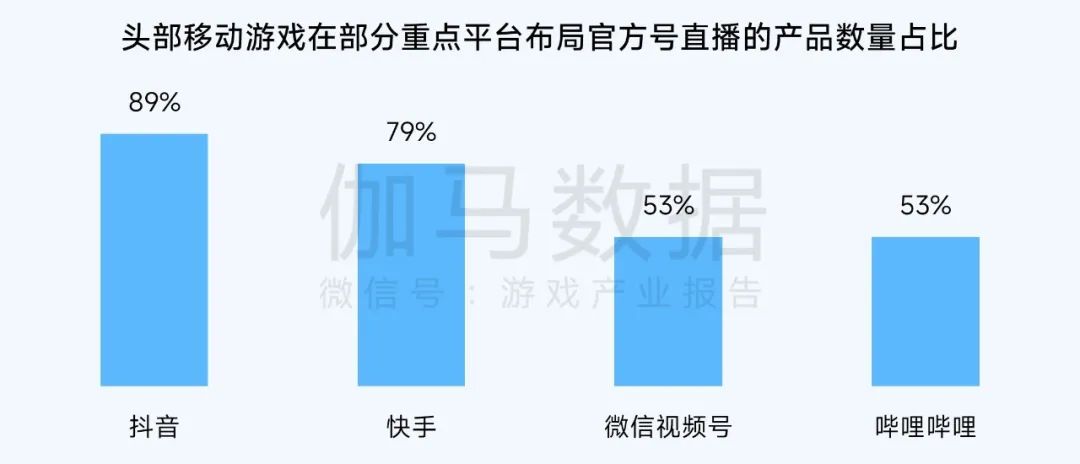

官方号直播内容逐渐多元,外部平台创作生态越发成熟

数据来源:伽马数据(CNG)

同时,随着游戏直播快速发展,游戏企业关注到直播在获客、留存、转化等方面均对产品有所助益,产品通过官方号进行直播的情况也逐渐增多。在抖音、快手、微信视频号、哔哩哔哩中开设官方账号的头部移动游戏,均有半数以上在官号中进行直播。直播内容方面,带有电竞元素的产品与直播关联更密,例如通过举办赛事带动直播热度;其他产品直播中更偏向产品内容的展示和福利发放。

此外,官方号直播也逐渐衍生出更多内容,例如前瞻直播,通常直播中游戏团队成员会真人出镜,向玩家展示即将到来的版本更新内容,带动玩家从制作角度了解游戏后续规划,加深互动效果;又如部分厂商试水的直播带货,不仅作为一种新型促销手段,也通过带货销售充值产品、衍生品强化内容IP。

注:1.游戏话题为只包含该游戏产品完整名称的话题,例如游戏《王者荣耀》,对应的话题为#王者荣耀,王者、王者荣耀S37等话题下的视频未包含

2.各平台视频数量有差异,为观察趋势,统一调整

数据来源:伽马数据(CNG)

注:受统计平台影响,部分数据可能存在误差 数据来源:伽马数据(CNG)

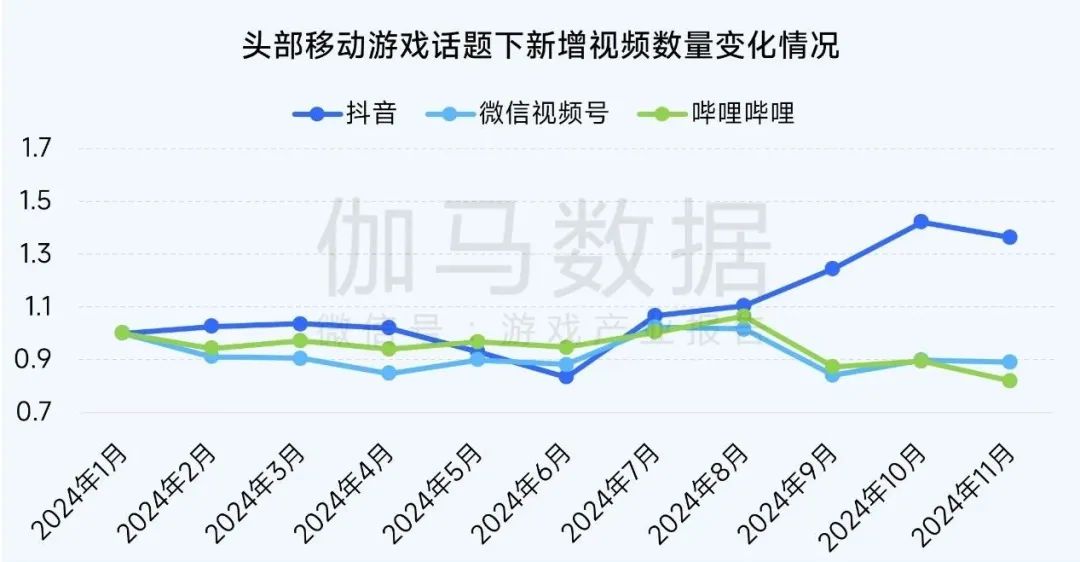

外部平台创作生态愈发成熟,除了KOL之外,普通用户也受奖励、分享意愿等驱动参与到创作中。构建创作生态的价值体现在多方面:首先,自主创作的内容极大提升用户参与感,利于用户与产品产生情感链接;其次,内容有望形成裂变式传播,加持营销效果;最后,创作内容可作为营销素材多次使用,从而降低素材制作成本。视频创作、网络直播是创作生态的典型代表,现阶段已得到广泛运用。其中,抖音平台的创作者活跃度保持较高水准,头部移动游戏相关话题下的新增视频数量相较于年初呈现提升,同时2024年头部移动游戏相关的直播场次也呈现上升趋势。

现状五:移动广告流量同业竞争状况

用户偏好转变影响流量竞争格局,流量同业竞争日渐激烈

数据来源:AppGrowing、伽马数据(CNG)

投放广告创意数超过10万条的游戏发行商数量整体呈现增长趋势,其中2024年9月达到最高,共有超40家游戏发行商投放广告创意数超过10万条,流量同业竞争日益激烈。这主要受两方面因素影响:第一,2024年产品供给侧得到改善,App store新上架产品数量同比增加,部分企业需求通过买量获取优势;第二,头部产品虹吸效应显著,用户对于精品游戏需求加深使其流向头部,而对于中小型企业而言,缺乏具有竞争力的产品使其面临更大流量压力。

现状六:移动游戏广告玩法分布状况

MMORPG投放数量下降,部分投放数量上升品类受双版本互通素材带动

数据来源:AppGrowing、伽马数据(CNG)

数据来源:AppGrowing、伽马数据(CNG)

2024年1—11月,投放广告数TOP100的游戏产品中MMORPG数量仍为最多,但品类占比有所下降。主要原因在于现阶段MMORPG面临转型,用户对传统MMORPG“重肝重氪”“侧重数值”的玩法已感到疲劳,而以《逆水寒》为代表的新型MMORPG市场供给不足,导致MMORPG产品数量下降。休闲类、消除类、策略类(SLG)三项玩法则在投放游戏数量、广告数量方面均有提升,其中休闲类、消除类等轻度品类用户规模较大,便于企业进行持续的获客投入,依托流量赚取差价;策略类(SLG)则受到新品带动。值得注意的是,部分休闲类产品采用APP、小程序游戏双版本运营,创意素材可以同步使用,也是品类投放广告数提升的因素。

现状七:移动游戏广告流量平台投放情况

头部产品广告投放集中,巨量相关产品和腾讯广告合计占比超90%

注:重点流量平台指巨量相关产品、腾讯广告、快手磁力引擎、百度营销

数据来源:AppGrowing、伽马数据(CNG)

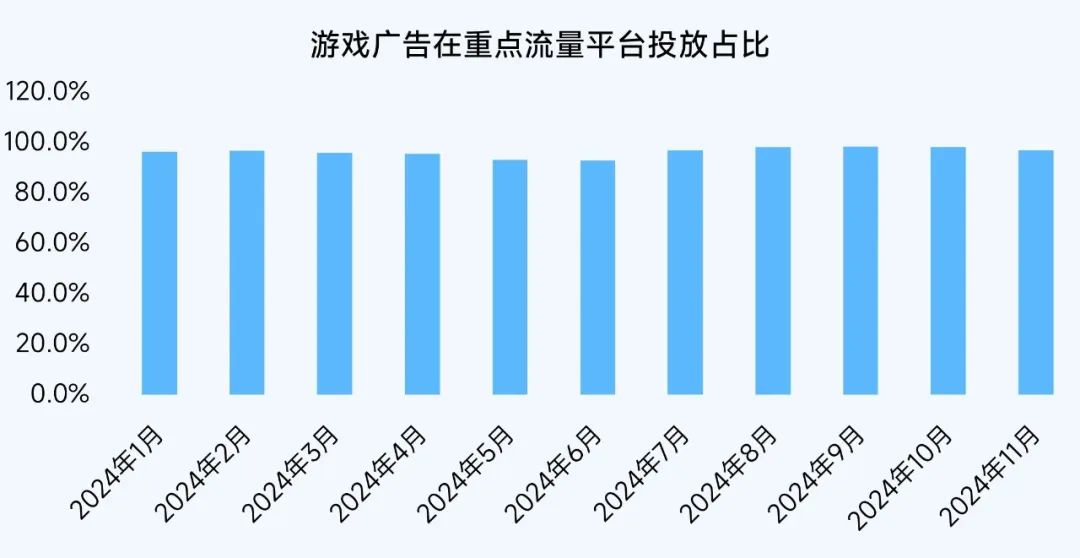

巨量相关产品、腾讯广告、快手磁力引擎、百度营销四大重点流量平台是游戏广告的主要投放平台,2024年1—11月,均有超过九成的游戏广告在重点平台投放。

注:头部移动游戏指2024年上半年中国移动游戏流水TOP20的产品

数据来源:AppGrowing、伽马数据(CNG)

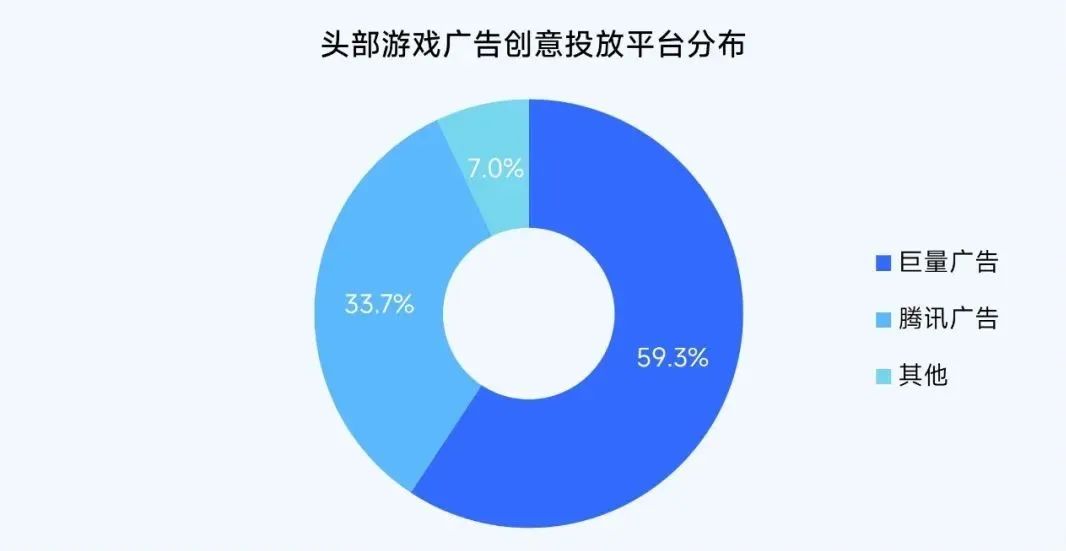

其中,巨量广告和腾讯广告最受头部产品关注,头部产品在上述两个平台的广告创意投放数量占比合计超过90%。头部产品在产品品质、IP知名度等层面具备优势,受众相对广泛,而巨量广告和腾讯广告触达的用户群体更大,利于产品进一步扩大获客。

精彩评论