天风证券股份有限公司杨松,曹文清近期对益方生物进行研究并发布了研究报告《TYK2抑制剂临床数据优异,多条管线具有持续兑现能力》,本报告对益方生物给出买入评级,当前股价为12.95元。

益方生物(688382) 贝福替尼和KRAS G12C抑制剂已获批,有望进入商业化放量阶段 贝福替尼关于NSCLC的一、二线治疗均已纳入医保目录。三代EGFR TKI贝福替尼的商业化权益授予贝达药业,二线治疗适应症已经纳入2023年医保目录;一线NSCLC适应症通过今年的医保谈判,成功纳入2024年医保目录,2025年有望取得较好的销售增长。 公司自主研发的KRAS G12C抑制剂格索雷塞(D-1553)的NSCLC适应症获批上市。在中国,约2.9-4.3%的NSCLC患者携带KRAS G12C突变,这部分患者人群疾病进展迅速且预后较差,在现有非靶向治疗方案中的获益有限,存在未满足的临床需求。目前在中国内地,针对KRAS G12C突变的NSCLC患者的二线治疗药物仅有同靶点的信达生物的氟泽雷塞片获批上市,无进口同靶点药物先上市占据国内市场,竞争格局好,销售前景值得期待。 TYK2抑制剂数据优异,并有口服SERD等在研品种,具有想象空间公司D-2570(TYK2)银屑病的II期临床试验数据优异。D-2570的数据表现也优于已上市的同类TYK2抑制剂,并且在效果上可与抗体生物药(如抗IL-17A,抗IL-23抗体)相媲美(非头对头)。在D-2570治疗12周时,低、中、高三个剂量组中PASI75应答率为85.0%-90.0%,显著高于安慰剂组的12.5%,达到本次研究的主要终点。在其他疗效指标上,三个剂量组PASI90应答率为70.7%-77.5%,安慰剂组为5.0%。PASI100应答率为39.0%-50.0%,安慰剂组为2.5%。sPGA0/1应答率为80.5%-87.5%,安慰剂组为20.0%。 内分泌治疗所对应的HR+/HER2-患者为乳腺癌患者中最常见的分子亚型,根据中国国家癌症中心2024年最新发布的全国癌症报告显示,乳腺癌为女性发病率第二的大癌种,(粗)发病率为51.17/十万人,预计每年新发患者35.7万人,HR+/HER2-患者占比70%,患者基数大。 D-0502是公司自主研发的一款口服选择性雌激素受体降解剂(SERD),用于治疗雌激素受体(ER)阳性、人表皮生长因子受体2(HER2)阴性的乳腺癌,目前单药在国内正在进行III期注册临床试验,进度在国内产品中居第一梯队。 D-0120是公司自主研发的一款URAT1抑制剂,用于治疗高尿酸血症及痛风。该药物在中国已顺利完成临床IIa期试验,目前中美临床试验正在按计划推进中。IIa期试验结果显示,D-0120疗效显著,血尿酸降低达标率高达80%,展现出优良的降尿酸效果。 盈利预测与投资评级 考虑到D-1553成功获批上市,公司有望收到正大天晴的里程碑款项,我们将公司2024年营业收入从0.90亿元上调至1.30亿元人民币,将2024年的归母净利润从-4.67亿元人民币上调至-2.92亿元人民币。同时,考虑到公司将D-1553在中国大陆地区包括生产和商业化权益授予了正大天晴,所以将公司2025年预测营业收入从4.28亿元下调至2.30亿元,预计2026年的营业收入和归母净利润分别为3.57亿元和-1.80亿元人民币。维持“买入”评级。 风险提示:上市产品销售不及预期风险、研发进度不及预期风险、尚未盈利风险、新药研发试验结果及商业化情况具有不确定性

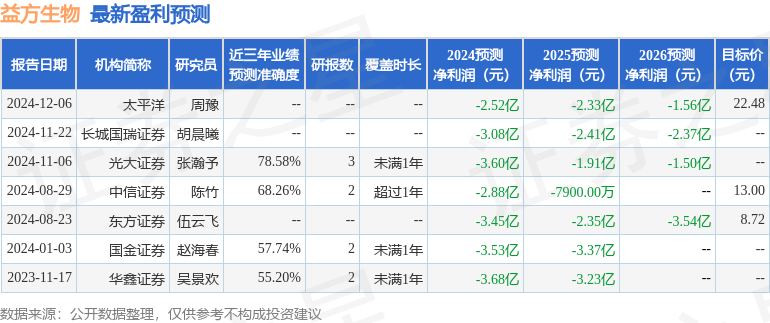

证券之星数据中心根据近三年发布的研报数据计算,光大证券张瀚予研究员团队对该股研究较为深入,近三年预测准确度均值为78.58%,其预测2024年度归属净利润为亏损3.6亿。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为22.48。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论