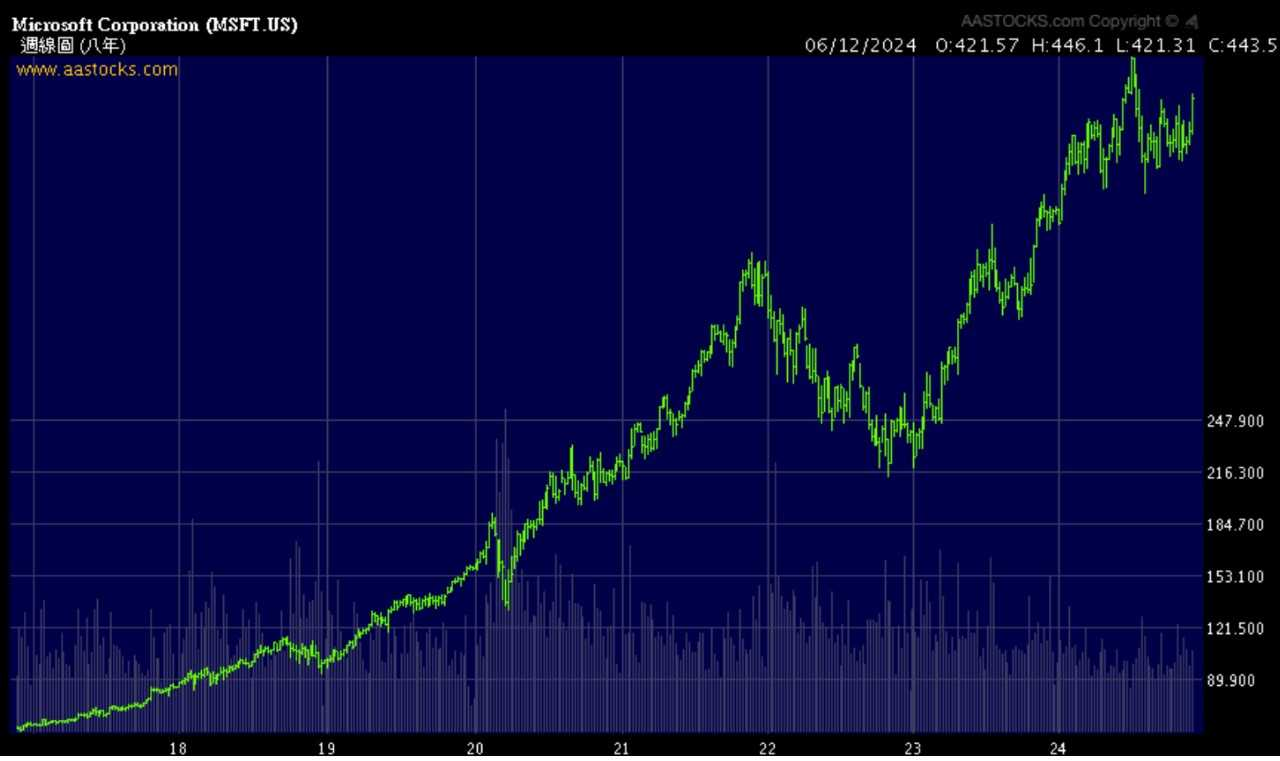

Microsoft Corp.  【股价图】股票代号︰MSFT市盈率:37倍业务类别︰科技行政总裁︰Satya Nadella 主要股东︰Vanguard Group Inc(8.99%) 集团网址︰https://www.microsoft.com/5年业绩 ︰2020/2021/2022/2023/2024收益(亿美元)︰1430/1681/1983/2119/2451毛利(亿美元)︰969 /1159/1356/1461/1710盈利(亿美元)︰443 /613 /727 /724 /881每股盈利(美元)︰5.82/8.12/9.70/9.72/11.9ROE︰40.14/47.08/47.15/38.8/37.1(6月30日为结算日)--企业简介-- 微软公司(Microsoft,MSFT) 成立于1975年,集团初期透过MS-DOS和Windows系统,开始创立起品牌的地位。随着时间的推移,Microsoft逐步开拓展其他业务,至今已经成为一家覆盖软体、硬体、云端服务、人工智能及游戏等多个领域的科技企业。

【股价图】股票代号︰MSFT市盈率:37倍业务类别︰科技行政总裁︰Satya Nadella 主要股东︰Vanguard Group Inc(8.99%) 集团网址︰https://www.microsoft.com/5年业绩 ︰2020/2021/2022/2023/2024收益(亿美元)︰1430/1681/1983/2119/2451毛利(亿美元)︰969 /1159/1356/1461/1710盈利(亿美元)︰443 /613 /727 /724 /881每股盈利(美元)︰5.82/8.12/9.70/9.72/11.9ROE︰40.14/47.08/47.15/38.8/37.1(6月30日为结算日)--企业简介-- 微软公司(Microsoft,MSFT) 成立于1975年,集团初期透过MS-DOS和Windows系统,开始创立起品牌的地位。随着时间的推移,Microsoft逐步开拓展其他业务,至今已经成为一家覆盖软体、硬体、云端服务、人工智能及游戏等多个领域的科技企业。 【图1】 --主要业务资料集团现时拥有Window、Office, Azure、LinkedIn、智能云等强大的生态圈,奠定了全球科技巨头的地位。随着科技不断变迁,人工智能(AI)领域快速发展,成为各大科企和投资者最关注的话题。作为科技巨头的微软,藉着OpenAI这个重要助力,成功打入AI领域。未来,集团业务发展、投资潜力、以及AI趋势对其带来的影响,会在下面进一步跟大家解释。--业务基本资料--

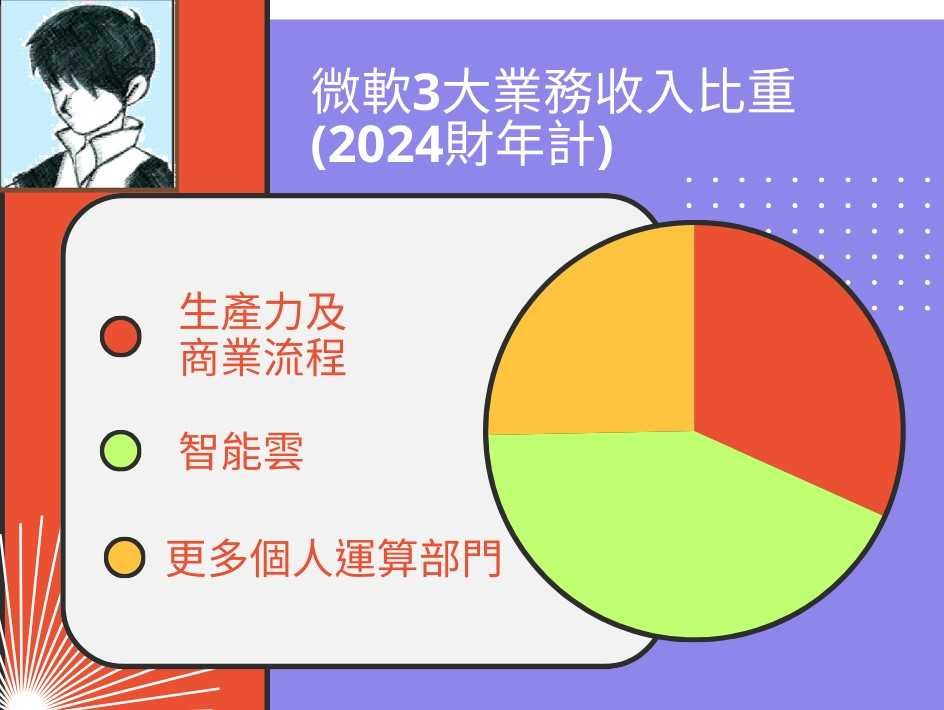

【图1】 --主要业务资料集团现时拥有Window、Office, Azure、LinkedIn、智能云等强大的生态圈,奠定了全球科技巨头的地位。随着科技不断变迁,人工智能(AI)领域快速发展,成为各大科企和投资者最关注的话题。作为科技巨头的微软,藉着OpenAI这个重要助力,成功打入AI领域。未来,集团业务发展、投资潜力、以及AI趋势对其带来的影响,会在下面进一步跟大家解释。--业务基本资料-- 【图2】--3大业务收入占比和简介集团现时收入来源主要分为三个部分︰1) 生产力及商业流程 (Productivity and Business Processes)> 主要包括Office365、Microsoft365、LinkedIn以及Dynamics365等服务,这些产品在全球商用和个人用户中,拥有很高市占度的基础。2) 智能云 (Intelligent Cloud)> Azure是Microsoft的核心云端服务平台,在全球云服务市场中仅次于Amazon Web Services(AWS)。受惠于各类企业数字转型和AI发展需求,会是一个较具潜力的部分。3) 更多个人运算部门 (More Personal Computing) > 这一部门涵盖了Windows操作系统、Surface设备、Xbox游戏业务和广告业务。这些产品和服务不单拥有稳定的客户群体,还为公司带来了可观的收入。--业务收入细目--收入方面,以往主要来自产品销售。2017财年计,产品占总收入近6成半。但近年以由产品导向,转移至服务导向。服务类占收入比持续上升,2024财年已上升至总收入7成以上。

【图2】--3大业务收入占比和简介集团现时收入来源主要分为三个部分︰1) 生产力及商业流程 (Productivity and Business Processes)> 主要包括Office365、Microsoft365、LinkedIn以及Dynamics365等服务,这些产品在全球商用和个人用户中,拥有很高市占度的基础。2) 智能云 (Intelligent Cloud)> Azure是Microsoft的核心云端服务平台,在全球云服务市场中仅次于Amazon Web Services(AWS)。受惠于各类企业数字转型和AI发展需求,会是一个较具潜力的部分。3) 更多个人运算部门 (More Personal Computing) > 这一部门涵盖了Windows操作系统、Surface设备、Xbox游戏业务和广告业务。这些产品和服务不单拥有稳定的客户群体,还为公司带来了可观的收入。--业务收入细目--收入方面,以往主要来自产品销售。2017财年计,产品占总收入近6成半。但近年以由产品导向,转移至服务导向。服务类占收入比持续上升,2024财年已上升至总收入7成以上。 【图3】--3大业务收入占比3大业务当中,智能云业务是收入主力,占总收入4成以上。受惠于企业近年加快数字化和AI发展,令到该部分占收入比重持续增长。而整个集团行多元化产品/服务路线,覆盖软硬体、云服务、AI、游戏、广告等多个范畴。这使其能够有效分散风险,减轻市场波动的影响。

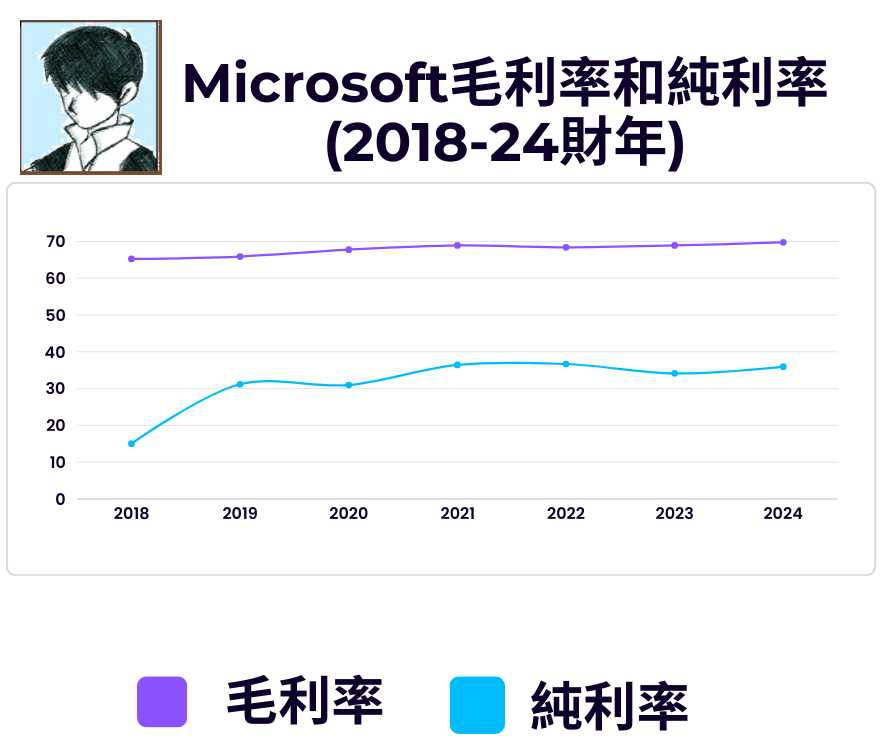

【图3】--3大业务收入占比3大业务当中,智能云业务是收入主力,占总收入4成以上。受惠于企业近年加快数字化和AI发展,令到该部分占收入比重持续增长。而整个集团行多元化产品/服务路线,覆盖软硬体、云服务、AI、游戏、广告等多个范畴。这使其能够有效分散风险,减轻市场波动的影响。 【图4】--集团毛利率和纯利率回顾集团过去多年毛利率和纯利率,会发现表现相当稳定,一直有稳步向上的趋势。毛利率长期接近70%,而纯利率高达35%,是一个理想的水平。--智能云(Intelligent Cloud)业务--2024财年计︰智能云业务占总收入4成以上,经营利润占全集团4成半。业务包括Azure云端平台、Windows Server、SQL Server、GitHub开发者平台,以及企业服务(包括咨询、技术整合和管理服务)。随着数字化转型,云端计算市场正在高速发展。Microsoft Azure是全球第二大云端平台,过去增长势头强劲。愈来愈多企业将它们的基础设施转移到云端,这对于Microsoft来说是一个巨大的商机。其次,AI和机器学习将会是大势所趋。Microsoft于AI领域中投入大量资源,利用Azure AI为企业们提供不同的AI解决方案,以提升客户的经营效率和开发能力。而OpenAI这家AI领头企业,2019年就跟Microsoft签定独家云端供应商合约,由Microsoft Azure提供人工智能模型训练的计算力,令该部分业务需求量更有保证。

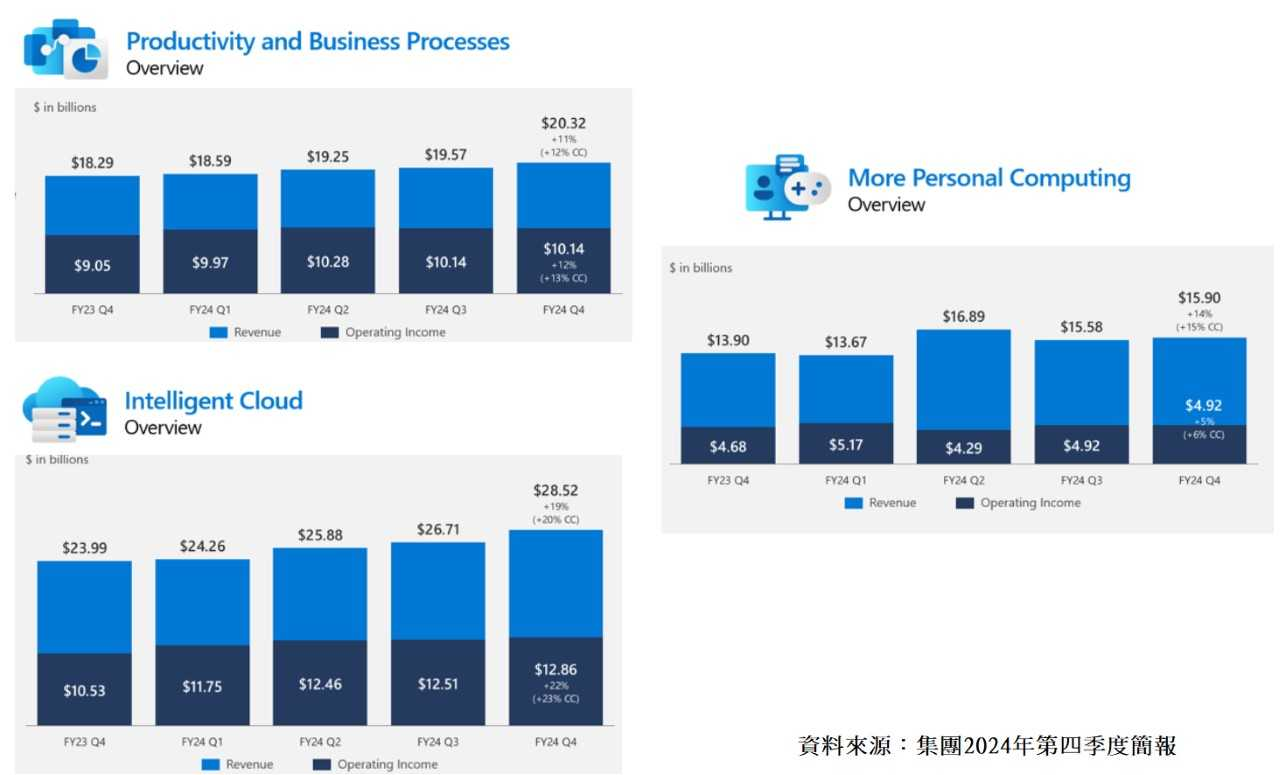

【图4】--集团毛利率和纯利率回顾集团过去多年毛利率和纯利率,会发现表现相当稳定,一直有稳步向上的趋势。毛利率长期接近70%,而纯利率高达35%,是一个理想的水平。--智能云(Intelligent Cloud)业务--2024财年计︰智能云业务占总收入4成以上,经营利润占全集团4成半。业务包括Azure云端平台、Windows Server、SQL Server、GitHub开发者平台,以及企业服务(包括咨询、技术整合和管理服务)。随着数字化转型,云端计算市场正在高速发展。Microsoft Azure是全球第二大云端平台,过去增长势头强劲。愈来愈多企业将它们的基础设施转移到云端,这对于Microsoft来说是一个巨大的商机。其次,AI和机器学习将会是大势所趋。Microsoft于AI领域中投入大量资源,利用Azure AI为企业们提供不同的AI解决方案,以提升客户的经营效率和开发能力。而OpenAI这家AI领头企业,2019年就跟Microsoft签定独家云端供应商合约,由Microsoft Azure提供人工智能模型训练的计算力,令该部分业务需求量更有保证。 【图5】--三大业务财务数据从财务数据当中可以见到,2023至24财年无论是收入和盈利的占比和增长力,都主要来自智能云业务部分,可见其重要性。

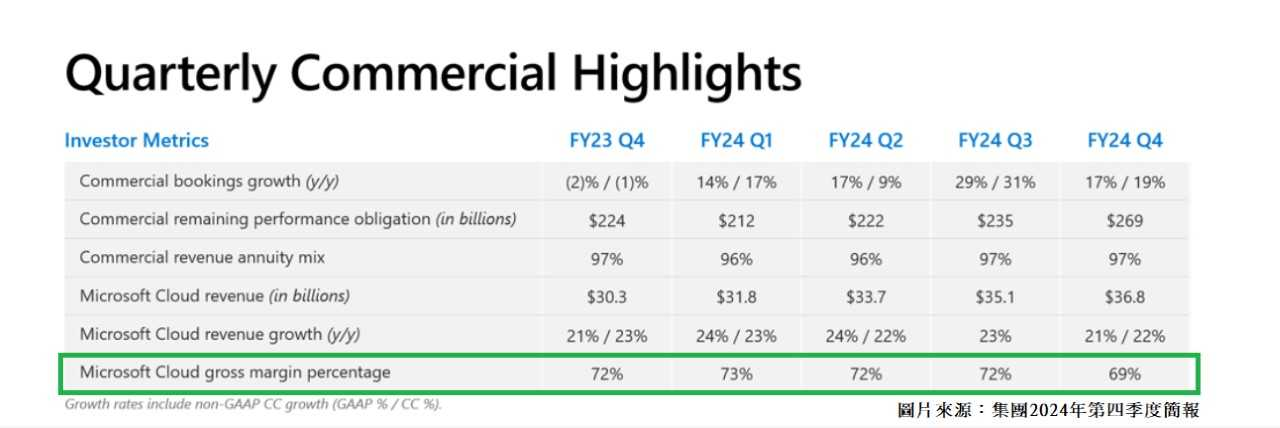

【图5】--三大业务财务数据从财务数据当中可以见到,2023至24财年无论是收入和盈利的占比和增长力,都主要来自智能云业务部分,可见其重要性。 【图6】--智能云财务数据而且,云业务赚钱能力方面都不弱,毛利率一般都有7成以上,高于集团平均值。经营利润率方面,一般都达到4成以上。排在第一位的Amazon(AMZN),其AWS业务经营利润率只有不足30%。而Google(GOOG)云业务更是去到近年先开始转亏为盈,可见集团云业务的盈利能力是相当理想。不过,云端业务长线会面对强大竞争。虽然集团贵为全球第二大的云端平台,但前后夹击的对手Amazon(第一)和Google(第三),都是极具实力。行内主要科企依然很进取地进行研发投入,每年开支达总收入的12%至15%。所以,未来市占排位会否出现变化,还是未知之数。智能云这个部分虽然有潜力,但同时不确定性都较高,或会对股价造成波动。--生产力及商业流程 (Productivity and Business Processes)业务--除了最具增长潜力的智能云业务外,成就集团利润稳步上升,一众传统业务可以说是功不可没。2024财年计︰生产力及商业流程部门,现时占总收入逾3成,经营利润占全集团近4成。[主要产品]1) Microsoft365:Microsoft最著名的工具套件,当中包括Office应用(如Word、Excel、PowerPoint)、云端储存(OneDrive)以及企业级通讯工具(Outlook、Teams)。Microsoft 365已成为全球企业和个人用户的常备配件。在疫情期间,远程办公和混合办公模式推动之下,使用率大幅提升。2) LinkedIn:Microsoft于2016年收购的职业社交平台,现已成为集团其中一个增长动力。LinkedIn不单是求职者和招聘者的重要平台,更能从其广告业务、LinkedIn Learning(线上学习平台)和Premium会员服务产生稳定收入。3) Dynamics365:Microsoft的企业资源计划(ERP)和客户关系管理(CRM)解决方案。Dynamics365整合了AI和数据分析工具,帮助企业提升其经营和业务决策效率。由于这部分是一些相对传统性业务,已具有一定市占比例,故预期未来增长力不会太高。但值得留意,是AI技术(Copilot)的出现,令原来的业务工具得以升级,有机会长线创造出第二次成长曲线。不过,AI技术协作尚在起始阶段,投资者可以进一步观察未来发展状况,再作判断。--更多个人运算部门 (More Personal Computing)业务--2024财年计︰更多个人运算部门,现时占总收入2成半,但占集团经营利润只有不足2成。业务范畴主要包括长年占据主导地位的Windows操作系统、Surface设备(如Notebook、平板电脑等)、Xbox游戏和广告业务。客户对Window的忠诚度很高,不过同时因市占已处于高水平,故预期未来增长力不会明显。而Surface设备业务,受制于大环境经济疲弱,预计短期表现会较一般。这个部门最大潜力相信是游戏部分。因为集团完成动视暴雪(Activision Blizzard)收购后,游戏业务规模将大幅提升。除了获得一系列知名IP话语权之外,同时都打开了手游市场,Microsoft也同时晋身为全球游戏界巨头之一。不过,始终游戏部分需要时间,才可以验证出其真正效益。不过,算是一个值得进一步跟进其发展的地方。--AI业务发展--至于近年最多投资者关注的AI发展,集团于AI芯片上都进行了资源投入。自行研发的Athena芯片,主要应用于Azure云端平台和数据中心,以提升AI服务的性能和成本效益。跟Google的Tensor Processing Unit和Amazon的Trainium类似,主要功能都是加速AI工作负载能力。随着AI应用竞争日渐激烈,专用AI加速器芯片将成为各巨头提升效能、优化成本和提高差异性的重要方针。同时,也可以帮助集团减少对第三方芯片供应商(主要是指英伟达NVDA)的依赖,避免议价能力受损。Microsoft作为OpenAI最大股东之一,Microsoft和OpenAI于AI领域的合作,不单加强了技术和市场地位,还促进了AI领域的创新和应用。大型语言模型部署到Azure AI平台,为全球企业提供了一个高效能的AI服务组合,有助于企业客户进行AI应用部署。这些新的AI服务,有助于吸引更多商用客户,令到Azure成为市场上竞争力最强的云端AI平台之一。其次,集团将OpenAI的技术应用于多个产品上,包括Microsoft 365(如Word和Excel中的AI功能)、Dynamics365和Power Platform等。AI能够从智能写作助手,以至到自动化数据分析,全面优化现有产品功能效益,从而大幅提高用家的体验。这类变化,虽然不会即时对集团盈利有很大帮助。但长线会是一种助燃济,有机会为集团创造新的成长曲线,所以是值得大家留意。不过,纵使OpenAI出现,能够帮集团全面升级。但以往OpenAI存在不少自身营运上的问题,主要是一些应用AI的价值观和安全性风险。这类因素有机会造成法律和公关风险,或会影响到企业品牌声誉,甚至AI业务发展。未来具体AI会对集团产生什么变化,长线如何提高收入和盈利化,集团管理层暂时未给予一个明确时间表和方向,所以我预期中短线AI不会对集团收益有明显的帮助。唯一肯定就是AI技术对盈利能力的影响,并不是坊间好多人眼中的高度乐观,这一点投资者要注意。--总结重点--总括而言,Microsoft这间综合科技企业,无论在品牌、技术、市占等都具有相当优势。整个业务由一些较稳健的传统业务支持(如Window, Office等),再配以一些具潜力的业务(如Azure, AI技术优化现有产品等),令到其保持着一个稳中求胜的姿态,一直股价稳步向上发展。Office365和Dynamics365算是其业务流程的核心产品,软体订阅服务的收入,加大了集团收入的稳定性。LinkedIn拥有庞大的用户群体,通过招聘服务、广告和学习平台等产生收入,同样为集团经常性收益提供助力。至于更多个人运算部分,尽管市场的增长可能放缓,Windows仍然是全球最高市占的操作系统,在市场上拥有强大的客户基础。所以,Windows仍然是集团重要的收入来源(2024财年,占总收入近1成)之一。预期未来这个部分收入增长放缓,但不会是大跌,整体商用需求,相信可以保持持续性发展。而智能云和游戏部分,会是属于集团较有潜力的部分。Azure是集团云端市场的核心业务,是全球增长最快的云服务平台之一(现时全球市占第二)。全球企业都加快云端部署,令Azure市场份额和收入持续上升。另外,多样化的云端解决方案,通过AI技术的整合后,优化了服务效益,提高了集团在行内的竞争力。Xbox平台和游戏业务,随着动视暴雪收购完成,进一步增强了集团在全球游戏市场的影响力。同时打开了手游市场,令业务潜力度有所提升。--投资策略:值得长线持有--Microsoft有一定质素,是极少数,多年来都在全球市值前排位置的企业。因为过去几十年间,经济模式不断改变,但这企业仍是处一个有优势的地位。虽然已有一定的规模,但营业额每年仍有增长,投资价值绝对有。管理层近年表示,正在创建由人工智能提供支持的平台和工具,以提供更好、更快、更有效的解决方案,以支援小型和大型企业的竞争力,并通过向个人和企业提供广泛的基于云端的解决方案。可见,这企业虽然规模很大,但绝对不是一间无增长力的企业,凭着当中的优势与技术,利用人工智能的行业发展,带动企业业务更进一步。而近年大热的ChatGPT公司OpenAI,Microsoft是主要的金主。现时会将Microsoft定义为平稳增长股,未来会否有突破性增长力,主要视乎AI跟现有产品协作成效、云服务和游戏业务的发展。暂时Azure需求是正面,但AI应用部分以往市场睇法都是高度乐观,但市场渐渐发现要AI全面盈利化(因为盈利增幅,未知何时能抵销高资本开支和拆旧的负面影响),并不是预期般简单,需要时间可能会比预期的漫长。所以,大家不宜因为有业务有AI加持,就对未来盈利增长,出现过份乐观的看法。总括而言,企业拥有一定的优势与技术。虽然行业不断变化,但企业仍能保持优势,相信长远发展仍正面,优质度无问题。唯一担心的只是估值,因为现水平估值不平。就算有业绩支持,以37倍市盈率计的话,依然算是一个合理区顶,甚至少少贵的水平。现时市盈率虽然高,但以质素及仍有增长力的角度,又未算好贵。如果能控制注码,都可以小注投资,或月供收货,买入后长线。如果本身有货的投资者,可以长线持有。如果投资者未能掌握估值,建议用月供或分注模式,去慢慢储货,平衡价格波动风险。由于企业长远有发展,管理层多年来都善于以前瞻性眼光开发新业务,因此投资者宜长线持有,耐心等企业成长。(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【图6】--智能云财务数据而且,云业务赚钱能力方面都不弱,毛利率一般都有7成以上,高于集团平均值。经营利润率方面,一般都达到4成以上。排在第一位的Amazon(AMZN),其AWS业务经营利润率只有不足30%。而Google(GOOG)云业务更是去到近年先开始转亏为盈,可见集团云业务的盈利能力是相当理想。不过,云端业务长线会面对强大竞争。虽然集团贵为全球第二大的云端平台,但前后夹击的对手Amazon(第一)和Google(第三),都是极具实力。行内主要科企依然很进取地进行研发投入,每年开支达总收入的12%至15%。所以,未来市占排位会否出现变化,还是未知之数。智能云这个部分虽然有潜力,但同时不确定性都较高,或会对股价造成波动。--生产力及商业流程 (Productivity and Business Processes)业务--除了最具增长潜力的智能云业务外,成就集团利润稳步上升,一众传统业务可以说是功不可没。2024财年计︰生产力及商业流程部门,现时占总收入逾3成,经营利润占全集团近4成。[主要产品]1) Microsoft365:Microsoft最著名的工具套件,当中包括Office应用(如Word、Excel、PowerPoint)、云端储存(OneDrive)以及企业级通讯工具(Outlook、Teams)。Microsoft 365已成为全球企业和个人用户的常备配件。在疫情期间,远程办公和混合办公模式推动之下,使用率大幅提升。2) LinkedIn:Microsoft于2016年收购的职业社交平台,现已成为集团其中一个增长动力。LinkedIn不单是求职者和招聘者的重要平台,更能从其广告业务、LinkedIn Learning(线上学习平台)和Premium会员服务产生稳定收入。3) Dynamics365:Microsoft的企业资源计划(ERP)和客户关系管理(CRM)解决方案。Dynamics365整合了AI和数据分析工具,帮助企业提升其经营和业务决策效率。由于这部分是一些相对传统性业务,已具有一定市占比例,故预期未来增长力不会太高。但值得留意,是AI技术(Copilot)的出现,令原来的业务工具得以升级,有机会长线创造出第二次成长曲线。不过,AI技术协作尚在起始阶段,投资者可以进一步观察未来发展状况,再作判断。--更多个人运算部门 (More Personal Computing)业务--2024财年计︰更多个人运算部门,现时占总收入2成半,但占集团经营利润只有不足2成。业务范畴主要包括长年占据主导地位的Windows操作系统、Surface设备(如Notebook、平板电脑等)、Xbox游戏和广告业务。客户对Window的忠诚度很高,不过同时因市占已处于高水平,故预期未来增长力不会明显。而Surface设备业务,受制于大环境经济疲弱,预计短期表现会较一般。这个部门最大潜力相信是游戏部分。因为集团完成动视暴雪(Activision Blizzard)收购后,游戏业务规模将大幅提升。除了获得一系列知名IP话语权之外,同时都打开了手游市场,Microsoft也同时晋身为全球游戏界巨头之一。不过,始终游戏部分需要时间,才可以验证出其真正效益。不过,算是一个值得进一步跟进其发展的地方。--AI业务发展--至于近年最多投资者关注的AI发展,集团于AI芯片上都进行了资源投入。自行研发的Athena芯片,主要应用于Azure云端平台和数据中心,以提升AI服务的性能和成本效益。跟Google的Tensor Processing Unit和Amazon的Trainium类似,主要功能都是加速AI工作负载能力。随着AI应用竞争日渐激烈,专用AI加速器芯片将成为各巨头提升效能、优化成本和提高差异性的重要方针。同时,也可以帮助集团减少对第三方芯片供应商(主要是指英伟达NVDA)的依赖,避免议价能力受损。Microsoft作为OpenAI最大股东之一,Microsoft和OpenAI于AI领域的合作,不单加强了技术和市场地位,还促进了AI领域的创新和应用。大型语言模型部署到Azure AI平台,为全球企业提供了一个高效能的AI服务组合,有助于企业客户进行AI应用部署。这些新的AI服务,有助于吸引更多商用客户,令到Azure成为市场上竞争力最强的云端AI平台之一。其次,集团将OpenAI的技术应用于多个产品上,包括Microsoft 365(如Word和Excel中的AI功能)、Dynamics365和Power Platform等。AI能够从智能写作助手,以至到自动化数据分析,全面优化现有产品功能效益,从而大幅提高用家的体验。这类变化,虽然不会即时对集团盈利有很大帮助。但长线会是一种助燃济,有机会为集团创造新的成长曲线,所以是值得大家留意。不过,纵使OpenAI出现,能够帮集团全面升级。但以往OpenAI存在不少自身营运上的问题,主要是一些应用AI的价值观和安全性风险。这类因素有机会造成法律和公关风险,或会影响到企业品牌声誉,甚至AI业务发展。未来具体AI会对集团产生什么变化,长线如何提高收入和盈利化,集团管理层暂时未给予一个明确时间表和方向,所以我预期中短线AI不会对集团收益有明显的帮助。唯一肯定就是AI技术对盈利能力的影响,并不是坊间好多人眼中的高度乐观,这一点投资者要注意。--总结重点--总括而言,Microsoft这间综合科技企业,无论在品牌、技术、市占等都具有相当优势。整个业务由一些较稳健的传统业务支持(如Window, Office等),再配以一些具潜力的业务(如Azure, AI技术优化现有产品等),令到其保持着一个稳中求胜的姿态,一直股价稳步向上发展。Office365和Dynamics365算是其业务流程的核心产品,软体订阅服务的收入,加大了集团收入的稳定性。LinkedIn拥有庞大的用户群体,通过招聘服务、广告和学习平台等产生收入,同样为集团经常性收益提供助力。至于更多个人运算部分,尽管市场的增长可能放缓,Windows仍然是全球最高市占的操作系统,在市场上拥有强大的客户基础。所以,Windows仍然是集团重要的收入来源(2024财年,占总收入近1成)之一。预期未来这个部分收入增长放缓,但不会是大跌,整体商用需求,相信可以保持持续性发展。而智能云和游戏部分,会是属于集团较有潜力的部分。Azure是集团云端市场的核心业务,是全球增长最快的云服务平台之一(现时全球市占第二)。全球企业都加快云端部署,令Azure市场份额和收入持续上升。另外,多样化的云端解决方案,通过AI技术的整合后,优化了服务效益,提高了集团在行内的竞争力。Xbox平台和游戏业务,随着动视暴雪收购完成,进一步增强了集团在全球游戏市场的影响力。同时打开了手游市场,令业务潜力度有所提升。--投资策略:值得长线持有--Microsoft有一定质素,是极少数,多年来都在全球市值前排位置的企业。因为过去几十年间,经济模式不断改变,但这企业仍是处一个有优势的地位。虽然已有一定的规模,但营业额每年仍有增长,投资价值绝对有。管理层近年表示,正在创建由人工智能提供支持的平台和工具,以提供更好、更快、更有效的解决方案,以支援小型和大型企业的竞争力,并通过向个人和企业提供广泛的基于云端的解决方案。可见,这企业虽然规模很大,但绝对不是一间无增长力的企业,凭着当中的优势与技术,利用人工智能的行业发展,带动企业业务更进一步。而近年大热的ChatGPT公司OpenAI,Microsoft是主要的金主。现时会将Microsoft定义为平稳增长股,未来会否有突破性增长力,主要视乎AI跟现有产品协作成效、云服务和游戏业务的发展。暂时Azure需求是正面,但AI应用部分以往市场睇法都是高度乐观,但市场渐渐发现要AI全面盈利化(因为盈利增幅,未知何时能抵销高资本开支和拆旧的负面影响),并不是预期般简单,需要时间可能会比预期的漫长。所以,大家不宜因为有业务有AI加持,就对未来盈利增长,出现过份乐观的看法。总括而言,企业拥有一定的优势与技术。虽然行业不断变化,但企业仍能保持优势,相信长远发展仍正面,优质度无问题。唯一担心的只是估值,因为现水平估值不平。就算有业绩支持,以37倍市盈率计的话,依然算是一个合理区顶,甚至少少贵的水平。现时市盈率虽然高,但以质素及仍有增长力的角度,又未算好贵。如果能控制注码,都可以小注投资,或月供收货,买入后长线。如果本身有货的投资者,可以长线持有。如果投资者未能掌握估值,建议用月供或分注模式,去慢慢储货,平衡价格波动风险。由于企业长远有发展,管理层多年来都善于以前瞻性眼光开发新业务,因此投资者宜长线持有,耐心等企业成长。(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【作者简介】龚成·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者·《经济一周》理财真人Show节目担任致富教练·曾接受多个传媒访问·过往于银行从事投资相关工作多年·曾在万多元月薪状态下,凭股票累积数百万财富·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条·证券业持牌人士·股票课程导师,学生人数逾5,000人Facebook专页“龚成”粉丝人数超过200,000人

精彩评论