导言:本周(12.5-12.11),原油整体呈现先抑后扬的走势。TI本周均价68.55美元/桶,较前一周下跌0.10美元/桶,或-0.14%。周内,导致油价承压下行的因素有:市场机构预期原油市场供过于求,投资者对供应过剩的担忧以及美国原油产量增加。另一方面,OPEC+延长减产、美国原油库存减少以及地缘局势的不确定性支撑油价。

一、国际原油市场走势回顾

本周原油期货市场回顾

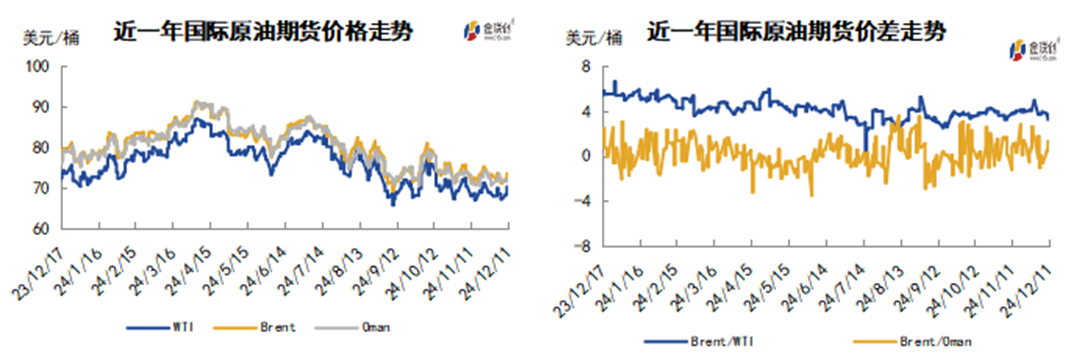

本周(12.5-12.11),原油整体呈现先抑后扬的走势,均价环比下跌。

周内,国际油价整体先抑后扬,市场消息喜忧参半。一方面,虽然OPEC+将自愿减产延长至2025年3月,这一决定基本符合此前市场预期,但市场机构仍预期供应过剩导致投资者对于2025年原油市场供过于求的担忧仍难以缓解,摩根士丹利表示2025年液体油品供应过剩规模约80万桶/日,原油过剩规模约30万桶/日;汇丰银行表示2025年油市供应过剩规模约20万桶/日。此外,美国原油产量增加也利空油价,美国能源信息署(EIA)数据显示,截至11月29日当周,美国原油日产量增加2万桶,创下1351.3万桶/日的纪录新高。

但另一方面,周内后期,中东地缘局势的不确定性增加对油价起到支撑作用,叙利亚反政府武装发表声明称已进入大马士革,并推翻了叙利亚总统阿萨德政权。叙利亚事态的发展导致中东地缘局势面临新的不确定性,国际油价受此提振反弹。此外,美国能源信息署(EIA)数据显示美国原油库存减少也利好油价,截止2024年12月6日当周,包括战略储备在内的美国原油库存总量较一周前减少70.1万桶至8.14481亿桶,美国商业原油库存量较一周前减少142.5万桶至4.2195亿桶。

本周原油现货市场回顾

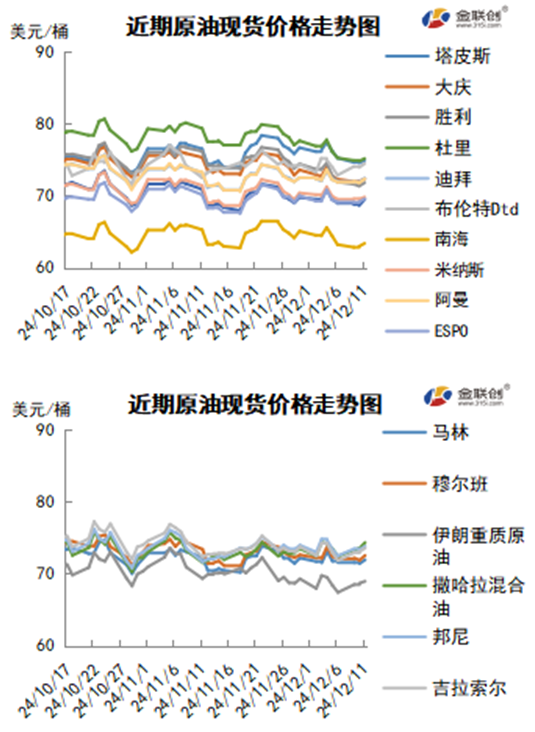

本周,国际原油现货均价环比下跌。中东原油市场方面,在OPEC+会议上决定推迟增产计划并将减产延长至2026年年底后,受整体需求疲弱以及市场担忧供应过剩影响,中东原油现货价格仍下行。预计卡塔尔2025年2月装Al Shaheen原油供应量为16-17船,较1月装船货供应量减少1-2船。卡塔尔能源公司可能将开始招标销售2月装Al Shaheen原油船货。卡塔尔2月装脱臭凝析油升水下跌,市场人气下降。商家密切关注2月装脱臭凝析油供应情况。因油田检修,卡塔尔能源公司最近几个月未销售脱臭凝析油。此外,因为Umm Lulu原油的供应量相对有限,部分商家对Umm Lulu原油的需求坚挺,并且提前采购2月装船货。

亚太原油市场,1月装马来西亚拉布安原油的现货价差下跌,因为需求减少,其交易价可能在每桶对即期布伦特升水5美元高段位。由于柴油等中质馏份油裂解价差下跌,大部分终端用户将拉布安等马来西亚原油的估值下调。2月装马来西亚原油船货的磋商下周开始,预计2月装马来西亚原油市场面可能疲软,因购买兴趣冷淡。马来西亚国家石油公司额外销售一船拉布安原油,买家为壳牌,价格为每桶对即期布伦特升水5美元低段位。

二、原油期货市场影响因素分析

供需因素

本周,供应方面,OPEC+在12月的石油产量会议宣布延长减产,OPEC+的行动会影响近期和中期的油价走势,过去三个月主导石油市场的负面情绪很大程度上可以归因于对8个OPEC+国家自愿减产的逐渐减少机制的误解。许多交易商担心石油需求增长和非OPEC+供应增长的平衡可能无法抵消OPEC+产量恢复的规模,从而导致石油市场供应过剩。

需求方面,在感恩节假期期间,美国汽油库存却持续增加,而通常在此期间是汽油需求上升的时段,从而表明美国国内需求的疲软。随着中国政府出台了一些经济刺激政策,市场对于中国石油的需求的悲观情绪有所改善。目前正值四季度末,一般来说此时为全球石油的消费淡季,因此对于油市来说缺乏有力的支撑。

*美国库存变化和基金持仓情况,可订阅完整周报查看。

三、原油期货市场走势行情

下周市场展望

技术图上,WTI原油期货价格在当周先抑后扬,周均价持续走低。当周提振油价的主要因素:一是美国EIA商业原油库存超预期下降;二是中国提振经济可能增加石油需求;三是欧盟同意对俄实施第15轮制裁措施;四是OPEC+延长减产政策。当周打压油价的主要因素:一是OPEC月报连续五个月下调全球需求预测;二是EIA月报下调油价预测;三是市场仍然担心供应过剩。截至11日,WTI报收70.29美元/桶,环比下跌1.75美元/桶或-2.55%;截至11日当周,WTI的周均价为68.55美元/桶, 环比下跌0.09美元/桶或-0.14%。从技术形态上来看,标志着油价看跌力度减弱。

经济方面,周内美国方面,市场普遍预期美联储12月的会议上可能不降息,如果未来数据符合预期,即通胀持续下降至长期目标2%,并且劳动力市场保持在接近充分就业的状态,那么随着时间推移,逐步减少货币政策的限制性将是合适的策略。然而,对于所谓的中性利率水平,即一个既不刺激也不抑制经济增长的利率点位,目前尚无明确共识,这为未来的降息决策增添了复杂度。

本周,本周(12.5-12.11),OECD预计未来两年全球经济将分别增长3.3%,考虑到全球经济正面临多重下行风险,政策将发挥更为关键的作用,建议发达国家央行延续宽松政策。OECD给全球经济增长前景“敲警钟”:警惕贸易局势、地缘政治、国家债务等危机。

5日,OPEC+决定将原定12月底到期的日均220万桶的自愿减产措施延长至2025年3月底,沙特阿拉伯、俄罗斯、伊拉克、阿拉伯联合酋长国、科威特、哈萨克斯坦、阿尔及利亚和阿曼8个“OPEC+”成员国决定延长自愿减产措施。上述8国最初于2023年11月宣布日均220万桶的自愿减产措施,之后数次延长期限。

金联创预计下周(12.12-12.18),多空消息相互交织令油价呈现震荡态势,一方面原油需求前景依旧不乐观,EIA及OPEC继续下调今年的需求预期。另一方面OPEC+延长减产行动在供应上对油市有一定支撑,加之中国出台了经济刺激政策,或缓解部分需求担忧。此外,地缘政治仍存在着不确定性,影响短期的油价走势。综合来看,下周原油市场或震荡为主。

*更多原油期货市场价差案例,可订阅完整周报查看。

【订阅】原油市场周报 逢周五推送

芝商所 (CME Group) 长期致力于推进投资者教育工作,让大中华区投资者及企业客户更了解全球指标性期货期权产品的最新市场动态。为此,我们特别邀请了金联创撰写原油市场周报,旨在从国际宏观面、供需、经济、库存及基金持仓等多个层面,将原油期货市场的一周动态一网打尽,并提供完整客观的走势预判,有助投资者及交易员更有效地发掘套利机遇。

立即订阅请点击左下方阅读原文按钮订阅。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

精彩评论