华金证券股份有限公司周涛,宋辰超近期对国能日新进行研究并发布了研究报告《深耕新型电力系统赛道,功率预测/分布式/电力市场化三大驱动》,本报告对国能日新给出买入评级,当前股价为44.06元。

国能日新(301162) 投资要点 事件:2024年10月26日,公司发布2024年三季度报告。前三季度实现营业收入3.648亿元,同比+18.15%;实现归属于上市公司股东的净利润5321万元,同比+2.69%;其中24Q3实现营业收入1.41亿元,同比+17.34%;实现归属于上市公司股东的净利润1851万元,同比-0.86%。 事件分析: 营业收入稳步增长,研发投入加大。公司主要从事新能源领域的信息化服务,产品以功率预测系列产品为核心,电网新能源的并网智能控制系统,电网新能源管理系统为辅助,还布局电力交易、智慧储能、虚拟电厂等新业务。服务的客户主要包括新能源电站、发电集团、电网公司等。2024年前三季度,公司实现营业收入3.648亿元,同比+18.15%;实现归属于上市公司股东的净利润5321万元,同比+2.69%;毛利率实现67.28%,同比-0.48pct。同时,公司继续加大科研投入,2024年前三季度,研发费用达6477万元,同比+3.06%,研发费用率达17.75%。10月15日,国能日新自研新能源大模型“旷冥”正式发布,模型以AI技术为核心驱动,进一步提升精准预测风电、光伏出力能力。 功率预测主业市场地位稳固,分布式市场广阔。功率预测基本盘稳健,双细则考核是刚需,市占率有望持续提升。截至2024H1,并网智能控制产品收入为5,346.17万元,同比+43.60%,占公司整体营收的23.86%。电网新能源管理系统收入为1,304.78万元,同比+82.43%,占公司整体营收的5.82%。截至2024年三季度末,公司功率预测业务服务电站数量持续增长(2023年底为3590家),且功率预测业务续费率维持在95%以上,持续增长的客户数量和续费率,确定了功率预测业务稳健增长的态势。此外,创新类产品方面,公司在虚拟电厂和微电网业务上迎来了突破,成功获得多个省份的聚合商准入资格,并扩展了可调负荷资源。微电网能源管理系统也已在多个海外项目中成功实施,提升了电力供应的可靠性与经济性。公司功率预测业务基本盘具备较强增长动能,集中式市场方面,风光大基地建设稳步推进,公司功率预测市场份额稳中有升,与此同时,电网企业对异常天气下的功率预测精度与数据报送要求提升,相关附加产品价值量可观;分布式市场方面,从“盲控盲管”向“四可”转变,市场更大,相关省份已出台相关功率预测要求,公司有望打开分布式更广阔市场。 创新类产品线持续突破。截至2024H1,公司创新产品(包含电力交易、储能能量管理系统、虚拟电厂及微电网能源管理系统)的业务收入1,592.08万元,同比+172.65%,该业务占公司整体营收占比7.11%。1、虚拟电厂方面,公司控股子公司国能日新智慧能源已获得陕西、甘肃、宁夏、新疆、青海、浙江、江苏、华北、湖北等省份电网的聚合商准入资格,子公司日新鸿晟已通过收购、自建等方式,在江苏、浙江、上海、广东、重庆、福建等省份落地开展分布式光伏或工商业储能示范项目。2、电力交易方面,公司电力交易相关产品已实现在山西、山东、甘肃、广东和蒙西的布局并在上述省份均已陆续应用于部分电力交易客户,并针对相关需求就用户侧客户参与电力交易解决方案进行了相应的产品预研并尝试拓展至山西、山东、甘肃等省份的用户侧客户。3、储能方面,持续完善储能产品体系,提升储能经济效益,通过工商业储能智慧解决方案“储能云管家”来贴合工商业储能用户的实际需求,开展储能全生命周期运营管理服务。4、微电网方面,完成伊拉克区域的“直流耦合型微电网系统”、乍得等区域的“海外纯离网型微电网系统”等多个微电网项目的落地并实现平稳运行。8月6日,国家发改委、国家能源局、国家数据局联合发布《加快构建新型电力系统行动方案(2024—2027年)》,提出实现典型地区需求侧响应能力达到最大用电负荷的5%或以上,着力推动具备条件的达到10%左右;建设一批虚拟电厂,常态化参与系统调节。随着我国电力市场化、需求侧管理等相关政策加速落地,公司创新类产品线成长空间值得期待。 紧跟电力市场改革与政策趋势,积极布局新能源市场化进程。根据《蓝皮书》的三步走战略,预计到2029年全面建成、2035年完善全国统一电力市场,并在2029年实现新能源全面入市。2025年,各省的需求响应能力预计达到最大用电负荷的3%~5%,其中年度最大用电负荷峰谷差率超过40%的省份达到5%及以上,并推动大多数省份在2029年前实现电力现货市场正式运行。国家能源局近期印发《关于支持电力领域新型经营主体创新发展的指导意见》,指出要充分发挥新型经营主体在提高电力系统调节能力、促进可再生能源消纳、保障电力安全供应等方面的作用,鼓励新模式、新业态创新发展,培育能源领域新质生产力,加快构建新型电力系统。国能日新通过优化现有业务和创新产品研发,积极推动电力交易、储能、虚拟电厂及微电网等新型产品的应用,通过深度学习算法与功率预测、功率控制等系统整合,提升了储能产品的经济效益,并在多个省份推出电力交易系统,助力市场化进程加速。 投资建议:公司作为新能源发电功率预测市场的领跑者,持续拓展电力交易、智慧储能、虚拟电厂等相关创新产品,受益于新型电力系统建设的稳步推进。当前,电力市场化改革持续向纵深推进,辅助服务、现货市场以及全国统一电力市场建设方面提速,我们看好未来公司的成长空间。预测公司2024-2026年收入5.67/7.16/9.17亿元,同比增长24.2%/26.3%/28.1%,公司归母净利润分别为1.05/1.45/1.84亿元,同比增长24.7%/38.0%/27.2%,对应EPS1.05/1.45/1.84,PE42.0/30.4/23.9。首次覆盖,给予“买入”评级。 风险提示:新产品研发不及预期;电网投资不及预期;行业竞争加剧。

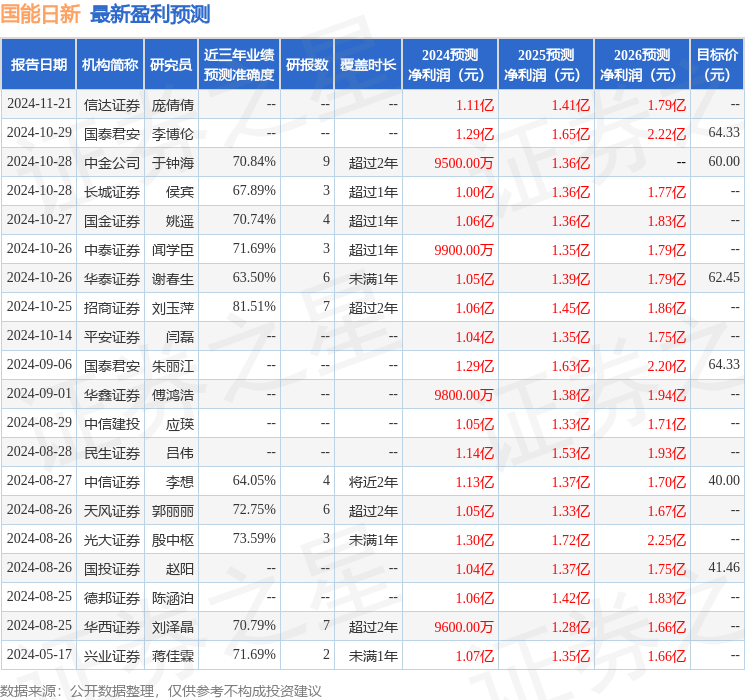

证券之星数据中心根据近三年发布的研报数据计算,招商证券刘玉萍研究员团队对该股研究较为深入,近三年预测准确度均值高达81.51%,其预测2024年度归属净利润为盈利1.06亿,根据现价换算的预测PE为41.18。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为64.17。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论