作者 |RichardSaintvilus

编译 | 华尔街大事件

甲骨文 ( NYSE: ORCL )2025财年第二季度的收入增长了 9%,调整后的每股收益增长了 10% ,略低于市场预期。虽然甲骨文在云业务方面经历了强劲增长,尤其是在甲骨文云基础设施 (OCI) 领域,但高额资本支出将对自由现金流的产生构成重大阻力。

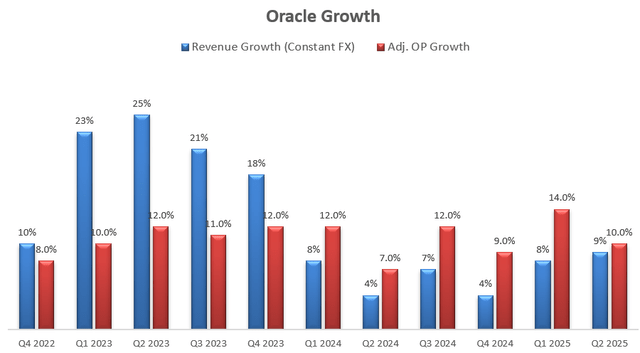

甲骨文于 12 月 9日收盘后公布了其2025 财年第二季度业绩,如下图所示,其固定收入增长 9%,调整后营业利润增长 10%。

更具体地说,他们的云服务和许可证支持业务继续以两位数的速度增长,而他们的硬件和服务在本季度仍然疲软。

本季度最大的亮点是云收入增长了 24%。截至本季度,甲骨文的总收入中有42% 来自云基础设施和云应用程序部门。考虑到整体收入持续增长 9%,估计甲骨文的其他业务在本季度的持续收入下降了 2%。

强劲的云业务增长归功于甲骨文云基础设施,该基础设施继续受益于 AI 技术的快速扩张。正如财报电话会议上所指出的,OCI 消费收入同比增长 58%,GPU 消费增长 336%,凸显了对 AI 工作负载的强劲需求。

12 月2日,甲骨文宣布推出甲骨文 Database@AWS 的有限预览版,预计未来几个月内将全面推出。甲骨文与大型超大规模企业合作并将其数据库平台过渡到公共云基础设施的做法是正确的,这可能会加速其云应用业务的增长。

甲骨文预计第三季度收入将稳定增长 9%-11%,每股收益将调整后增长 7%-9%。此外,由于对云基础设施的需求不断增长以及剩余履约义务 (RPO) 的强劲增长,该公司预计 2025 财年的资本支出将翻一番。显然,高资本支出将在不久的将来对其自由现金流增长构成重大挑战。

由于他们的云基础设施和应用程序业务在过去几个季度一直以超过 20% 的速度增长,我预计他们的云业务在不久的将来将占到甲骨文总收入的一半左右。

预测受人工智能计算和基于云的数据库平台需求不断增长的推动,云计算领域每年将以 20% 的速度增长。假设的增长率与人工智能工作负载的市场增长一致。

对于他们传统的内部部署业务,随着企业客户继续将其工作负载迁移到云基础设施,预计未来业务将以个位数的低幅度下降。

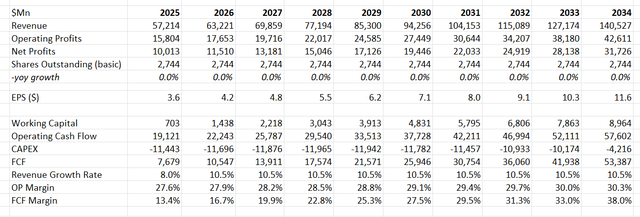

综合起来,估计甲骨文的收入将有机增长8%。此外,估计该公司将把 10% 的收入用于并购,为营收贡献额外的 2.5% 的增长。

预测利润率将扩大 30bps,其中 10bps 来自毛利润,40bps 来自销售、一般及行政开支的减少,10bps 来自研发营业杠杆,但高资本支出导致折旧成本上升带来的 30bps 负面影响将抵消这一影响。

直流现金流折现法 (DCF) 可概括如下:

假设无风险利率 3.7%;贝塔系数 1.05;股权风险溢价 7%;债务成本 5%;税率 19%;股权 5200 亿美元;债务 860 亿美元,则 WACC 计算为 10%。扣除所有未来 FCF,公允价值计算为每股 155 美元。

甲骨文股价也有一些潜在催化剂。正如他们的财报电话会议中指出的那样,甲骨文在 2024 年签署了一些大型交易,这些交易刚刚开始产生收入。管理层预计这些交易将在 2025 财年下半年及以后推动更高的收入增长。这些大型交易可能会加速甲骨文未来两个财年的整体收

此外,本季度,甲骨文回购了价值1.5亿美元的自有股票,并可以利用其强劲的资产负债表在25财年下半年回购更多股票,这将为其股价提供一定支撑。

尽管强劲的云业务增长令人鼓舞,但根据分析师的计算,甲骨文公司的股价仍然被高估。

精彩评论