海通国际证券集团有限公司Kehan Meng,Wenxin Yu近期对贝达药业进行研究并发布了研究报告《公司跟踪报告:业绩拐点已至,公司大步迈入创新药放量新周期》,本报告对贝达药业给出增持评级,认为其目标价位为69.08元,当前股价为54.95元,预期上涨幅度为25.71%。

贝达药业(300558) 投资要点: 我们认为2024年是公司的业绩拐点,公司已进入新药放量的成长新周期。2022-2023年,我们判断由于核心产品埃克替尼医保降价以及NSCLC市场竞争加剧,公司收入增速有所下滑,同比增速跌至6%及3%。2023年以来,公司新上市创新药的核心适应症陆续进入医保并在2024年开始快速放量,带动公司业绩重回高增长。 我们认为随着公司持续进行研发战略优化,其内部研发费用率或阶段性降低,带动利润更快增长;同时,鉴于公司长期以来优秀的外部合作能力,我们持续看好公司从外部引入潜力管线的能力。公司长期秉持“自主研发、战略合作、市场销售、创新生态圈”四驾马车协同发展的战略。2024年以来,我们认为公司在自研方面将进一步优化管线质量,更聚焦于重点管线开发,公司研发费用率阶段性有所降低;在战略合作方面,公司通过贝达梦工场、产业基金等方式持续打造创新生态圈,不断提升战略合作和自研的互补协同,丰富公司管线。 公司在研管线质地优秀,我们认为其中部分或存在对外授权机会,或良好的数据读出预期。根据贝达药业2024年半年报披露,公司目前有10余款在研新药处于临床阶段,我们一方面看好部分临床后期管线如EYP1901在全球成为下一款眼科重磅药物的潜力,以及恩沙替尼在欧美获批上市销售的潜力(FDA PDUFA20241228);另一方面建议持续关注公司早期管线中全球进度领先药物的进展,包括CFT8919(BiDAC降解剂)、BPI-460372(TEAD抑制剂)、BPI-452080(HIF-2α抑制剂)、BPI-371153(PDL1口服抑制剂)、BPB-101(GARP*PDL1双抗)等。 盈利预测。我们预测公司2024-2026年营收收入分别为30.00、40.60、52.62亿元,同比增长22.1%、35.3%、29.6%;净利润分别为5.07、8.94、13.12亿元;EPS分别为1.21、2.14、3.14元。利用可比公司估值法,我们给予其2024年57倍PE,对应目标价69.08元,给予“优于大市”评级。 风险提示:研发创新不及预期风险;行业政策风险;市场竞争加剧风险;

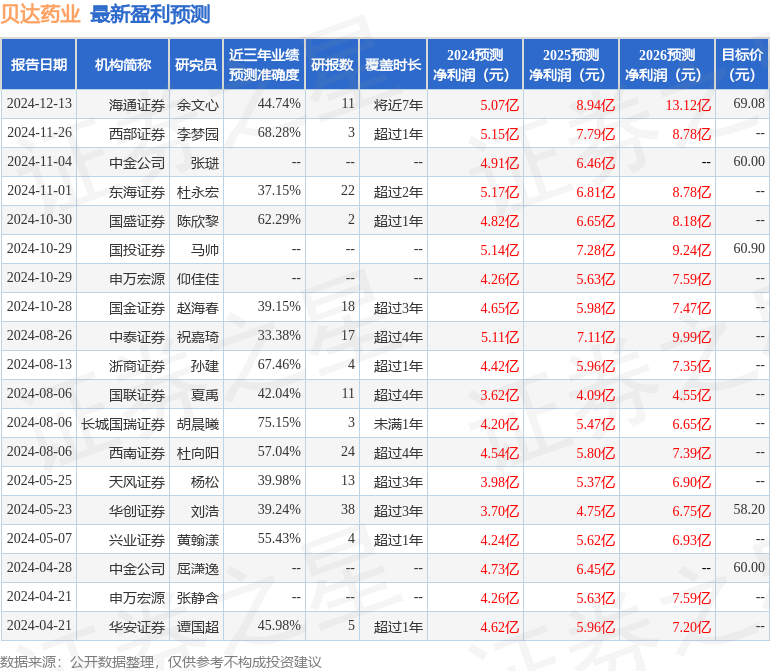

证券之星数据中心根据近三年发布的研报数据计算,长城国瑞证券胡晨曦研究员团队对该股研究较为深入,近三年预测准确度均值为75.15%,其预测2024年度归属净利润为盈利4.2亿,根据现价换算的预测PE为54.95。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为61.31。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论