炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:源达

投资要点

加强两用物项对美出口管制,反制美国贸易制裁

为反制美国贸易制裁,2024年12月3日,中国商务部发布《关于加强相关两用物项对美国出口管制的公告》。公告指出决定加强相关两用物项对美国出口管制,原则上不予许镓、锗、锑、超硬材料相关两用物项对美国出口并对石墨两用物项对美国出口实施更严格的最终用户和最终用途审查,禁止两用物项对美国军事用户、军事用途的出口。中国镓、锗、锑产量的全球占比均较高,而镓、锗、锑下游应用领域广泛且重要性强,出口限制将进一步提升镓、锗、锑的战略地位,镓、锗、锑相关产业或因贸易博弈获得政府重点保护,建议关注相关产业的投资机会。

镓为战略性金属资源,中国是全球最大的镓供应国

因镓在半导体等高科技产业中的作用突出,被称为“半导体工业新粮食”,目前已经被多个国家列为战略性资源,美国地质调查局数据显示,2022年全球已探明的金属镓储量为28万吨,中国金属镓储量高达19万吨,占比高达67.9%。在产量方面,2019年来中国镓产量大体呈现增加趋势,2019年中国镓产量为338吨,2020年略有下滑,产量为317吨,而后持续增长至2023年的701吨,年复合增速高达30.3%,2023年全球镓产量为730吨,中国镓产量的全球占比高达96.0%,中国是全球最大的镓产品供应国,产量、储量优势明显,在全球镓供应体系中的地位突出。

锗、锑在信息产业与国防军工领域作用突出,中国储量丰富

因锗、锑在信息产业、国防军工领域的重要性日益增强,对新一代通信技术产业的未来发展与国防安全具备重大影响,是重要的战略资源。战略性新兴产业的发展对锗、锑的需求量高增,供需缺口扩大,处于供不应求的状态。中国锗产量的全球占比约为83.2%,锑产量全球占比48.2%,在全球锗、锑供应体系中占据重要位置,能够成为反制美国贸易制裁的重要手段。

投资建议

建议关注具备产业链优势、资源优势、技术领先的云南锗业、中金岭南及中国铝业。

风险提示

建议关注下游需求不及预期、限制政策持续时间不及预期和矿山产量不及预期的风险。

一、加强两用物项对美出口管制,反制美国贸易制裁

近年来海外对中国的贸易制裁愈发严苛,尤其在高新技术领域的围堵和封锁最为激烈,比如在半导体领域,美国联合荷兰、日本等国对半导体设备以及高端芯片进行了严格出口管制,如2023年1月28日,美、日、荷三国就向中国出口先进芯片制造设备达成了协议,拟全面禁止DUV光刻机及配件、先进半导体生产制造配套材料与原料的对华出口。2022年10月7日美国商务部工业安全局(BIS)发布《美国商务部对中华人民共和国(PRC)关于先进计算和半导体实施新的出口管制制造》细则,限制对华出口高性能芯片。美国贸易制裁对中国高新技术产业的发展造成了严重不利影响,不仅损害了中国的国家利益,并对中国国家安全造成了威胁,而镓、锗、锑等稀散金属作为重要战略金属资源预期能够成为反制海外贸易制裁的重要手段。

表1:海外对华贸易制裁

|

相关政策/协议 |

颁布时间 |

主要内容 |

|

《出口管制条例》 |

2024/12/02 |

目前已将1000多家中国企业列入实体清单,在高科技产品出口领域进行限制,禁止向中国出口相关技术和产品 |

|

《外汇法》法令修正案 |

2023/5/23 |

将23个半导体设备品类列入出口管理的管制对象 |

|

美、日、荷三国达成就向中国出口先进芯片制造设备的协议 |

2023/1/28 |

拟全面禁止DUV光刻机及配件、先进半导体生产制造配套材料与原料对华出口 |

|

《美国商务部对中华人民共和国(PRC)关于先进计算和半导体实施新的出口管制制造》 |

2022/10/7 |

限制对华出口高性能芯片,据管制物项3A090、4A090相关要求,Nvidia A10和H100 均在限制范围以内 |

资料来源:U.S. Embassy & Consulates in China,政府官网,源达信息证券研究所

为反制对华贸易制裁,2024年12 月3日,中国商务部发布《关于加强相关两用物项对美国出口管制的公告》。公告指出决定加强相关两用物项对美国出口管制,原则上不予许镓、 锗、锑、超硬材料相关两用物项对美国出口并对石墨两用物项对美国出口实施更严格的最终用户和最终用途审查,禁止两用物项对美国军事用户、军事用途的出口。该公告是中国对美国泛化国家安全概念,将经贸科技问题政治化、武器化、滥用出口管制措施,无端限制相关产品的对华出口和将中国企业列入制裁名单,打压和遏制中国相关产业发展的积极回应,中国镓、锗、锑产量的全球占比均较高,而镓、锗、锑下游应用领域广泛且重要性强,出口限制将进一步提升镓、锗、锑的战略地位,镓、锗、锑相关产业或因两国贸易博弈获得政府重点保护,建议关注相关产业的投资机会。

- 锗、锑、镓战略地位突出,中国产量领先全球

1、镓

镓在地壳中的含量较低,仅为0.0015%。镓在自然界中不以纯金属状态存在,而是伴生于铝土矿与铅锌矿之中,通常从铝土矿提取铝或从锌矿石提取锌的过程中获得,是二者的副产品。镓在常温下为液态,呈银白色,低温状态下为固态,呈蓝灰色。镓具备良好的超导性,延展性及优良的热胀冷缩性能,是十分出色半导体材料,在半导体、太阳能、合金和化工等领域均有广泛应用。

图1:镓金属

资料来源:深圳市电子商会

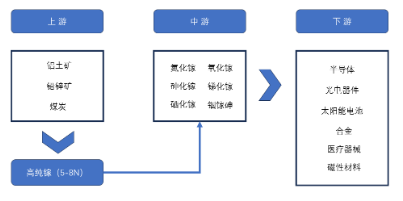

镓金属通常与铝土矿和铅锌矿伴生,粗镓是铝和锌生产过程中产生的副产品,镓产能与铝产能和锌产能密切相关。粗镓又称工业镓,可直接用于磁性材料生产及合金制备领域,是生产高性能磁性材料和镓合金的关键原材料。粗镓经提纯可获得高纯镓,高纯镓是制备包含氧化镓、氮化镓、砷化镓、锑化镓等镓化合物的重要原料。镓相关产品的下游包含半导体、光电器件、太阳能、医疗器械、航空航天等众多产业,具备广泛且重要的用途。

图2:镓产业链

资料来源:源达信息证券研究所

就镓产品的下游应用领域各自用量的结构性占比来看,半导体领域占比最高,达到42%,砷化镓为重要的第二代半导体材料,是目前最为成熟、生产量最大的化合物半导体材料之一,主要应用于LED、VECSEL、射频器件等。其次为磁材掺镓,如生产Fe-B高级磁性材料等,占比约为29%。MO源用量占比约为9%,光伏用量占比约为8%,因镓能够提升光伏电池的导电性和光吸收特性,因此可显著提升光伏电池的光电转化效率,随着光伏装机规模不断提高,光伏用量占比或将继续提升。

图3:下游应用领域镓用量结构性占比(%)

资料来源:深圳市电子商会,源达信息证券研究所

因镓在半导体等高科技产业中的作用突出,被成为“半导体工业新粮食”,目前已经被多个国家列为战略性资源,美国地质调查局数据显示,2022年全球已探明的金属镓储量为28万吨,中国金属镓储量高达19万吨,占比高达67.9%。在产量方面,2019年来中国镓产量大体呈现增加趋势,2019年中国镓产量为338吨,2020年略有下滑,产量为317吨,而后持续增长至2023年的701吨,年复合增速高达30.3%。至2023年,中国镓产量为701吨,全球镓产量为730吨,中国镓产量的全球占比高达96.0%,中国是全球最大的镓产品供应国,产量、储量优势明显,在全球镓供应体系中的地位突出。

图4:中国及全球镓产量(吨)与中国镓产量的全球占比(%)

资料来源:华经情报网,源达信息证券研究所

另外,中国拥有全世界最大的铝产能,2013年起中国铝产量超过全球其他国家铝产量的总和。因镓为铝生产过程中的副产品,强大的铝生产能力为中国垄断镓供应起到了至关重要的作用。据美国地质调查局相关数据显示,2022年中国铝土矿储量约为7亿吨,仅占全球已探明铝土矿储量的2.4%,而同期中国铝土矿产量高达9,000万吨,位居世界第二,中国铝土矿静态保障年限不足十年,产量与资源储量的矛盾愈发尖锐,且铝土矿对外依存度维持在较高水平。但中国采取了一些列措施保障供应链的安全定,如加大勘测投入寻找矿藏资源,并综合采用外交、金融和发展激励措施与铝土矿储量全球第一的几内亚就铝土矿领域展开了深入且广泛的合作,将进一步加强和稳固中国在铝、镓全球供应体系中的优势地位。

图5:各国铝土矿储量占比(%)

资料来源:华经情报网,源达信息证券研究所

2、锗

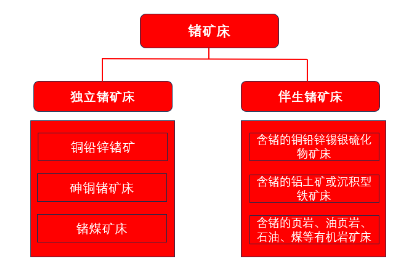

锗是一种稀散金属,呈灰白色,有光泽,质硬,属于碳族,具备高电子迁移率和高空穴迁移率,并具有高红外折射率、色散率低等光学性质,力学性能优良。锗在光纤通信、半导体材料及军工领域都有重要的应用,具备显著的战略价值。锗矿床大体可分为独立锗与伴生锗两大类。独立锗矿的锗含量相对较高,矿床含有独立锗矿物、富含锗的吸附体或类质同象矿物等载体矿物。独立锗矿床包括铜铅锌锗矿床、砷铜锗矿床与锗煤矿床三大类别。而伴生锗矿中锗作为次要或微量成分存在于其他主要矿藏中,锗含量相对较少,通常与铅锌矿共生。伴生锗矿可进一步分为含锗的铜铅锌锡银硫化物矿床、含锗的铝土矿或沉积型铁矿床及含锗的页岩、油页岩、石油、煤等有机岩矿床。

图6:锗矿床类别

资料来源:源达信息证券研究所

锗产业链可分为上游、中游、下游三个环节,上游为原材料,主要包含褐煤锗矿、铅锌冶炼副产品、锗锭和锗单晶废料等,采掘与收集难度较小,上游环节产业附加值较低。中游主要为锗提纯和深加工环节,工艺复杂,技术难度大,产业附加值高。锗下游应用领域众多,广泛应用于光纤通信、红外光学、半导体器件、太阳能电池、化学催化剂、生物医学等领域。

图7:锗产业链

资料来源:源达信息证券研究所

因锗在信息产业、国防军工领域的重要性日益增强,对新一代通信技术产业的未来发展与国防安全具备重大影响,是一种重要的战略资源。随着高新技术领域对锗需求的不断增加,锗供需缺口不断扩大,锗处于供不应求的状态。2020年全球锗产量为140吨,并逐步增加至2023年的185吨,年复合增速约为9.7%,全球需求量从2020年的140吨逐步增加至2023年的194吨,年复合增速约为11.5%,2023年供需缺口为9吨,随着半导体、新一代通信技术产业的加速发展,预计锗需求量将持续增加,锗或将持续紧俏。

图8:全球锗产量(吨)及需求量(吨)

资料来源:深圳市电子商会,源达信息证券研究所

中国拥有完备的锗产业链条,冶炼及提纯技术处于世界一流水平,是全球最大的锗供应国。中国锗产量从2020年的86吨持续增加至2023年的154吨,年复合增速高达21.4%,中国锗产量占全球锗产量的比重整体呈增加态势,当前中国锗产量的全球占比约为83.2%,在全球锗供应中占据举足轻重的位置。

图9:中国锗产量(吨)及全球占比(%)

资料来源:深圳市电子商会,源达信息证券研究所

3、锑

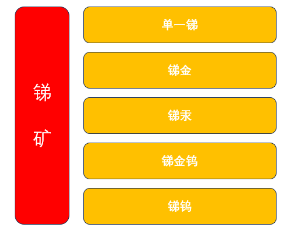

锑主要存在于硫化物矿物辉锑矿中,探明储量相对较少、用途广泛并难以替代,是一种重要且相对稀缺的战略资源,锑矿可分为单一锑、锑金、锑汞、锑乌金与锑钨。纯锑呈银白色,自然状态下易氧化,氧化后呈灰色,密度相对较大,能够与一些金属元素形成合金。锑通常被制备成锑合金、三氧化二锑、硫化锑等产品,广泛应用于光伏、通讯、新能源和军工等领域。

图10:锑矿分类

资料来源:源达信息证券研究所

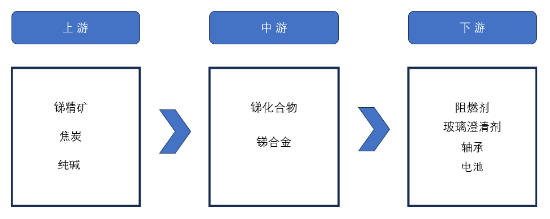

锑产业链上游包含锑矿开采和选矿,其中焦炭和锑精矿是最重要的原材料。中游主要为冶炼、精炼和深加工环节,中间产品主要为锑化合物以及锑基材料等,锑加工品可用于阻燃剂、玻璃、电子材料、轴承齿轮及蓄电池等领域,用途广泛。下游客户覆盖光伏、通讯、半导体原件、军工等众多行业。

图11:锑产业链

资料来源:源达信息证券研究所

据USGS数据显示,2023年全球锑矿储量为217万吨,储量位居全球前5的国家分别为中国、俄罗斯、玻利维亚、吉尔吉斯斯坦以及缅甸,其储量的全球占比分别为31.3%、17.1%、15.2%、12.7%和6.9%,对应储量分别为68万吨、37万吨、33万吨、28万吨和15万吨。中国锑矿储量位居全球第一,资源优势明显,与之对应的是中国锑产量所占全球锑产量比重高,能够对全球锑供给产生重大影响。

图12:全球锑矿储量分布(%)

资料来源:深圳市电子商会,源达信息证券研究所

受多重因素影响,中国锑矿产量总体呈下降趋势,中国2018年锑产量为9万吨,2019年略有增加,约为10万吨,而后一路下降至2023年的4万吨,中国锑产量的全球占比也呈现类似的波动下降趋势,由2018年的61.2%震荡下行至2023年的48.2%。因锑储量十分有限,而战略性新兴产业的发展使得锑的需求量不断攀升,锑作为众多高科技产业与国防军工产业的关键原料,其战略地位日益凸显,保证锑的供应安全对高科技产业的未来发展和国防安全具备重要作用。叠加中国环保政策趋严,落后产能出清以及锑矿收储政策的综合影响,未来锑矿产量或将延续下降趋势,但市场需求将持续扩容,供需矛盾或将长期存在,锑矿价格或继续上涨,具备资源优势的相关企业将获益于该趋势深化。

图13:中国与全球锑矿产量(万吨)及中国产量全球占比(%)

资料来源:华经情报网,源达信息证券研究所

- 投资建议

1、云南锗业

公司是集锗矿开采、精深加工和研发为一体的锗产业链较为完整的高新技术企业,主要业务为锗矿开采、火法富集、湿法提纯、区熔精炼、精深加工及研究开发。产品线丰富,覆盖材料系锗产品、光伏级锗产品、红外系锗产品和光纤级锗产品等不同品类,形成了能够满足不同细分市场需求的产品矩阵。

公司近五年来营收规模波动较大,但业绩表现2023年来持续向好,2023年公司共实现营业总收入6.7亿元,同比增长25%,2024一至三季度共实现营业总收入5.0亿元,同比增长7%,2023年实现归母净利润0.1亿元,同比增长111%,2024年一至三季度共实现归母净利润0.3亿元,同比增长706%。

|

图14:2019-2024Q3营业总收入(亿元)及增速(%) |

图15:2019—2024Q3归母净利润(亿元)及增速(%) |

|

资料来源:Wind,源达信息证券研究所 |

资料来源:Wind,源达信息证券研究所 |

2、中金岭南

公司业务涵盖铅、锌、铜采、选、冶的全链条,综合回收金、银、 镓、锗、铟、硒、碲、铋、铂、钯、铑等稀有稀散稀贵金属为主业的国际化全产业链资源公司,业务涵盖矿山、冶炼、新材料、供应链等板块,具备产业链优势。

公司营收规模较大且2019至2023年持续增加,由2019年的228.4亿元持续增长至2023年的656.5亿元,年复合增速约达30.2%。归母净利润由2019年的8.5亿元逐年增长至2022年的12.1亿元,2023年出现五年来的首次下滑,实现归母净利润6.9亿元,2023年一至三季度实现归母净利润8.0亿元,同比增长11.7%,恢复增长态势。

|

图16:2019-2024Q3营业总收入(亿元)及增速(%) |

图17:2019—2024Q3归母净利润(亿元)及增速(%) |

|

资料来源:Wind,源达信息证券研究所 |

资料来源:Wind,源达信息证券研究所 |

3、中国铝业

公司是中国有色金属行业的龙头企业,是集铝土矿、煤炭等资源勘探开采,氧化铝、原铝和铝合金产品生产、销售、技术研发于一体的大型生产经营企业,铝土矿是提炼镓的重要矿产,公司有望获益于出口管制背景下镓的战略地位提升。

公司营收规模较大且自2019年来归母净利润持续增加,公司2019年共实现归母净利润8.5亿元,逐年增长至2023年的67.2亿元,年复合增速高达67.6%。2024年一至三季度共实现归母净利润90.2亿元,同比增长68.5%。公司业绩高速增长,盈利能力强劲。

|

图18:2019-2024Q3营业总收入(亿元)及增速(%) |

图19:2019—2024Q3归母净利润(亿元)及增速(%) |

|

资料来源:Wind,源达信息证券研究所 |

资料来源:Wind,源达信息证券研究所 |

四、风险提示

下游需求不及预期的风险

限制政策持续时间不及预期的风险

矿山产量不及预期的风险

责任编辑:刘万里 SF014

精彩评论