甬兴证券有限公司彭毅,吴昱迪近期对乐歌股份进行研究并发布了研究报告《深度报告:智能家居与海外仓双轮驱动,品牌渠道协同发展》,本报告对乐歌股份给出买入评级,当前股价为17.14元。

乐歌股份(300729) 核心观点 智能家居龙头,前瞻布局海外仓业务。乐歌股份是智能升降家居领军企业,主营以线性驱动为核心的健康办公及智能家居产品,拥有国内自主品牌“乐歌”与海外自主品牌“Flexispot”。随着公司业务规模不断扩大,在运营自用海外仓的基础上,公司延伸布局跨境电商公共海外仓业务,专注于为中大件产品提供全流程一站式跨境物流服务,目前公司共计在全球部署19个公共海外仓,已服务超900家跨境电商企业。24年Q3公司实现营收39.75亿元,同比+48.03%,扣非归母净利润1.40亿元,同比-8.64%,营收增长超预期,利润受费用增加影响略有承压。 线性驱动:自研自产叠加多元销售渠道构成全价值链业务模式。颈腰椎问题逐渐年轻化的趋势推动健康办公需求增长,近年来健康产业支出呈上涨态势,据TECHNAVIO预测2024年全球线性驱动器将拥有超50亿美元市场,可应用到健康办公、智能家居、医疗器械等领域。公司在线性驱动健康消费产品领域已精耕细作多年,其线性驱动的主要核心部件均为自研自产,主要应用在升降桌品类。由于线性驱动行业产品的底层技术具有相似性,随着公司产品结构升级,现已逐渐拓展至电动床、电动沙发等智慧家居领域。目前公司全价值链业务模式已形成,年产能超200万套的生产规模处于全球领先地位。销售方面,公司开拓自有品牌,境内外、线上线下多元销售模式融合,在依托亚马逊等第三方平台的同时,坚持发展独立站积累私域流量,在垂直类独立电商网站中处于第一梯队。截至2024年三季度,公司美国独立站流量在主要竞争对手中排名第一。 海外仓:强化规模效应,开启第二增长曲线。跨境物流依托于跨境电商行业快速发展,据艾瑞预测2025年跨境物流行业规模有望超3.6万亿,而得益于电商模式下高效的物流流转要求,海外仓发展提速。公司拥有超10年海外仓经验,其自身跨境业务量叠加第三方客户订单量,大幅提升了公司与产业链上下游的议价能力,与FedEx、UPS等快递服务商的合同级别高,2023年已成为FedEx全球TOP100客户。此外,由于美国市场对工业用地需求增加,仓储地产供给稀缺,叠加美西峡谷地貌下土地资源紧俏,美国部分核心港口工业仓库的租赁价格持续上升,而公司从19年就已系统性筹划自建公共海外仓项目,已有超800英亩土地资源布局,未来有望随自建仓落地而降本的同时保证仓位供给的持续性补充。截至24年Q3,公司在全球拥有自有+租赁19个海外仓,总面积达62.11万平方米。 投资建议 公司作为自研自产自销的线性驱动产品龙头,有望获益于大健康理念持续深化所带动的智能升降产品渗透率的提升,叠加独立站占比提升带来的利润优化及对私域流量的积累,公司有望步入盈利上行通道。海外仓方面,公司借助规模效应不断提升尾程物流议价能力,并通过先发优势获得大量土地稀缺资源,随着自建仓代替租赁仓的进程推进,公司成本压力及盈利能力有望改善。我们预计24-26年公司营收分别为55.48/65.79/76.79亿元,同比+42%/19%/17%,预计归母净利润分别为4.13/4.97/5.75亿元,同比-35%/+20%/+16%。据wind一致预期,可比公司24-26年平均PE为22/17/14,乐歌股份24-26年PE分别为14/12/10,低于可比公司平均值,具备估值优势,首次覆盖给予“买入”评级。 风险提示 海外仓项目实施进度不及预期;线性驱动产品渗透率不及预期;竞争加剧风险;汇率波动风险;海运费波动风险

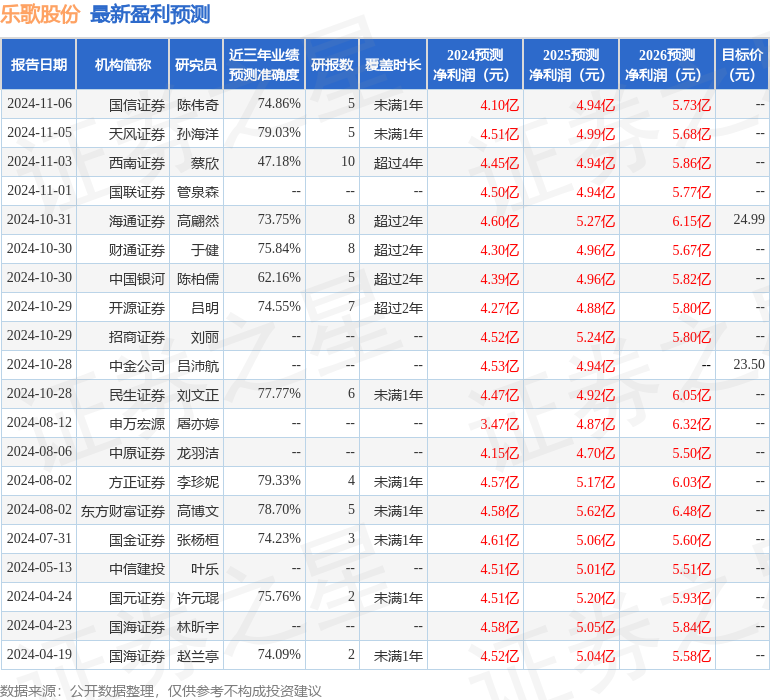

证券之星数据中心根据近三年发布的研报数据计算,方正证券李珍妮研究员团队对该股研究较为深入,近三年预测准确度均值为79.33%,其预测2024年度归属净利润为盈利4.57亿,根据现价换算的预测PE为11.74。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为24.26。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论