中邮证券有限责任公司吴文吉近期对芯原股份进行研究并发布了研究报告《Chiplet芯片设计服务加速推进》,本报告对芯原股份给出买入评级,当前股价为49.5元。

芯原股份(688521) 投资要点 大算力推动IP行业生态发展。为顺应大算力需求所推动的SoC(系统级芯片)向SiP(系统级封装)发展的趋势,芯原正在以“IP芯片化(IPasaChiplet)”、“芯片平台化(ChipletasaPlatform)”和“平台生态化(PlatformasanEcosystem)”理念为行动指导方针,从接口IP、Chiplet芯片架构、先进封装技术、面向AIGC和智慧出行的解决方案等方面入手,持续推进公司Chiplet技术、项目的研发和产业化。基于公司独有的芯片设计平台即服务(SiliconPlatformasaService,SiPaaS)经营模式,目前公司主营业务的应用领域广泛包括消费电子、汽车电子、计算机及周边、工业、数据处理、物联网等,主要客户包括芯片设计公司、IDM、系统厂商、大型互联网公司、云服务提供商等。 Chiplet技术加速布局。随着各行各业进入人工智能升级的关键时期,市场对于大算力的需求急剧增长。在此背景下,集成电路行业正经历从SoC(系统级芯片)向SiP(系统级封装)的转型,这一转变是出于对高性能单芯片集成度与复杂性的提升、性能与功耗的优化、良率与设计/制造成本改善等多方面的考量。为了适应这一发展趋势,芯原正在将其在SoC中扮演重要角色的半导体IP(知识产权)升级为SiP中的核心组件——Chiplet,并基于此构建Chiplet架构的芯片设计服务平台。目前,公司Chiplet业务进展顺利,芯原已帮助客户设计了基于Chiplet架构的高端应用处理器,采用了MCM先进封装技术,将高性能SoC和多颗IPM内存合封;已帮助客户的高算力AIGC芯片设计了2.5DCoWos封装;已设计研发了针对DietoDie连接的UCIe/BoW兼容的物理层接口;已和Chiplet芯片解决方案的行业领导者蓝洋智能合作,为其提供包括GPGPU、NPU和VPU在内的多款芯原自有处理器IP,帮助其部署基于Chiplet架构的高性能人工智能芯片,该芯片面向数据中心、高性能计算、汽车等应用领域。公司再融资募投项目之一为“AIGC及智慧出行领域Chiplet解决方案平台研发项目",并形成基于Chiplet架构的软硬件芯片设计平台,对公司现有技术有如下提升:1)结合公司IP技术、芯片软硬件设计能力等,新增高算力GPGPUChiplet、AIChiplet和主控Chiplet;2)新增DietoDie接口IP及相关软件协议栈;3)强化先进封装技术的设计与应用能力;4)开发基于Chiplet架构的可扩展大算力软硬件架构。 投资建议 我们预计公司2024/2025/2026年分别实现收入24/29/35亿元,实现归母净利润分别为-4/0.1/1亿元,当前股价对应2024-2026年PS分别为11倍、9倍、7倍,维持“买入”评级。 风险提示 业绩大幅下滑或亏损的风险,核心竞争力风险,经营风险,财务风险,行业风险,宏观环境风险。

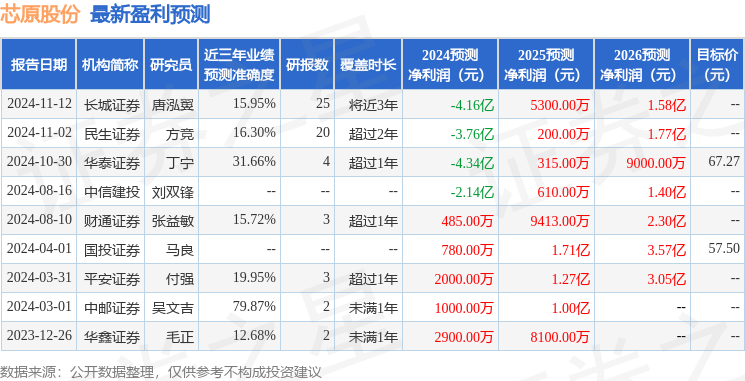

证券之星数据中心根据近三年发布的研报数据计算,中邮证券吴文吉研究员团队对该股研究较为深入,近三年预测准确度均值为79.87%,其预测2024年度归属净利润为盈利1000万,根据现价换算的预测PE为2475。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为67.27。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论