自11月20日上市当天股价大涨超320%以后,国内从事高端钛及钛合金材料生产及销售的金天钛业股价一路下行,截至12月10日,公司股价较11月20日最高点跌幅近40%。

作为服务于军工企业的金天钛业,公司股价为何会在短期内暴涨暴跌?此外,公司IPO计划募资10.45亿元,但实际募资金额仅为5.87亿元,较计划募资缩水将近一半。在公司业绩持续增长的情况下,金天钛业募资为何不及预期?

1

股价大涨后大跌,募资金额缩水近4亿元

公开资料显示,金天钛业成立于2004年,由金天集团、常德经建投和长沙生康共同出资成立。

2022年,为了冲击上市,金天钛业将公司改制成为股份有限公司。2023年6月,金天钛业首次向上交所递交招股说明书,谋求在科创板上市。

图 / 摄图网,基于VRF协议

图 / 摄图网,基于VRF协议期间,金天钛业经历了IPO发行暂停,直到2024年11月20日,金天钛业才正式在科创板发行上市。

上市当天,恰逢上市新股受资金关注,金天钛业也是如此。上市当天金天钛业开盘股价暴涨416%,最高涨至37.01元/股,最终收盘公司股价报收30.10元/股,较发行价7.16元/股仍大涨320.39%。

此后,金天钛业股价表现却异常低迷。截至12月10日,金天钛业股价报收22.61元/股,较11月20日的高点跌幅将近40%。

金天钛业股价大跌与公司上市当天股价大涨有很大关系,毕竟大涨后大跌在资本市场实属常态。不过从公司募资金额来看,其自身似乎并不被资本市场所青睐。

招股书显示,金天钛业拟发行9250万股,计划募资10.45亿元。实际上金天钛业仅募资6.62亿元,扣除发行费用,金天钛业募资净额仅为5.87亿元,较计划募资金额缩水近4亿元。

图 / 募资项目明细

图 / 募资项目明细金天钛业募资金额大幅缩水,说明公司想要以高估值发行并未得到市场认可。

招股书显示,2023年金天钛业归母净利润为1.47亿元。若以金天钛业计划发行股份和募资金额计算,其发行市盈率将在35倍左右,但市场投资者对于该发行市盈率并不认可。最终,金天钛业发行市盈率为24.72倍,该发行市盈率几乎与主板传统企业无异。

作为高科技企业发行集聚地,科创板素来以高市盈率、高科技著称。作为国内高端钛及钛合金材料生产的企业,金天钛业的高科技属性并不明显。

在上市第二轮问询中,上交所曾就技术先进性对金天钛业发出过问询。金天钛业则表示,公司在钛合金熔炼和锻造工艺路线上与行业领先企业如西部超导、宝钛股份不存在明显差异。

不过在规模上金天钛业要远逊于宝钛股份,专利方面也远远落后于同在科创板上市的西部超导。

2023年,宝钛股份归母净利润达到5.44亿元,是金天钛业的3.7倍。截至目前,宝钛股份市盈率仅为20倍左右。

专利数量方面,在科创板上市从事钛合金材料研发的西部超导,其专利是金天钛业6倍以上,目前动态市盈率也仅为35倍左右。

随着金天钛业上市后暴涨,其动态市盈率已经在65倍以上,参考西部超导及宝钛股份的市盈率,金天钛业后期能否维持该估值,还存在较大疑问。

2

产能利用率大幅下降,公司仍募资扩产

令人担忧的是,近两年金天钛业业绩增速已经慢了下来,其产能利用率近一年半时间也在低位徘徊。

数据显示,2020年至2023年金天钛业归母净利润分别为2530万元、9500万元、1.33亿元、1.47亿元,增长率分别为275.49%、39.53%、11.08%,公司归母净利润增速大幅下滑。

图 / 主要财务指标

图 / 主要财务指标金天钛业业绩增速大幅下滑,与下游需求放缓有很大关系。招股书显示,金天钛业90%以上收入来源于钛棒材,该产品主要应用于航空、航天、舰船等军事领域。

图 / 主要产品及收入明细

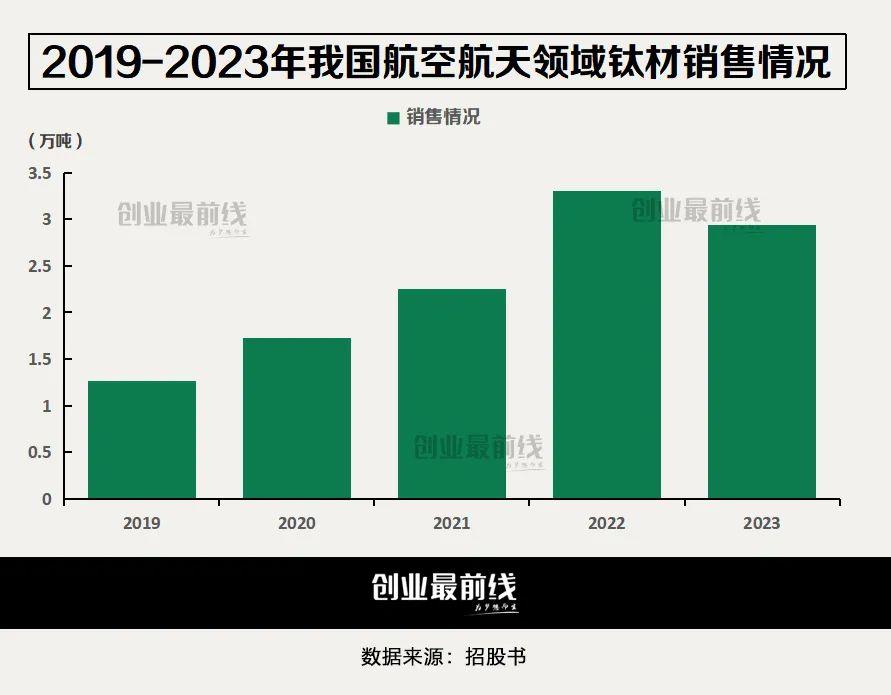

图 / 主要产品及收入明细因此,金天钛业客户主要以航空、航天领域的军事机构为主。中国有色金属工业协会钛锆铪分会披露的数据显示,2020年至2022年,国内航空航天领域钛材销量从1.72万吨增长至3.3万吨。在行业销量增长带领下,同期金天钛业归母净利润从2530万元增长至1.33亿元。

2023年,我国航空航天领域钛材需求开始萎缩,全年钛材销量仅为2.93万吨,同比下降近11%,在此影响下,金天钛业归母净利润增速开始大幅下滑。

金天钛业业务收入来源极为单一,公司业绩能否持续增长,很大程度跟我国航空航天领域的钛材需求量有关。

令人担忧的是,2023年我国航天领域钛材销量自2019年以来首度出现下滑,这是否标志着国内航空航天领域高端钛材销量的见顶?

对此,“界面新闻·创业最前线”以邮件的方式向金天钛业咨询,截至发稿,未收到金天钛业回复。

随着航空航天领域钛材销量的下滑,金天钛业产能利用率也出现下滑。

2021年、2022年金天钛业设计产能均为2600吨,由于下游需求持续增长,公司钛材销量接近满产满销,分别为2452.73吨、2505.12吨。

由于下游需求旺盛,2023年金天钛业设计产能扩张至3600吨。2023年下游需求开始萎缩,公司销量并未增长,在此影响下,2023年、2024年上半年金天钛业产能利用率下降至69.99%、63.79%。

在现有产能都无法充分消化的背景下,金天钛业仍计划募资扩产。招股书显示,在募投项目完全达产后,金天钛业将新增年产钛合金棒材2800吨、钛合金锻坯200吨的产能。

对此,金天钛业在招股书中表示,公司新增产能主要是为了助力国防装备升级换代。但随着下游需求的放缓,金天钛业相关产能建设是否会如期推进,仍是未知数。

为此,“界面新闻·创业最前线”以邮件方式询问金天钛业,公司是否会因为下游需求萎缩及公司现有产能利用率较低而推迟相关钛材料产能建设,截至发稿未收到金天钛业回应。

对于金天钛业而言,随着航空航天领域钛材料需求放缓,其业绩增速不可避免迎来下滑。未来需要关注的是,若航空航天领域钛材料需求进一步低迷,公司归母净利润是否会出现下滑。届时,公司又该如何应对?

3

大客户减少采购、同行业绩下滑,公司利润却逆势增长

值得注意的是,近两年金天钛业业绩走势与行业及同行业可比公司走势并不一致。

2023年,国内整体钛材料需求较前几年均有所放缓。在此背景下,A股另外两大钛企业上市公司宝钛股份及西部超导业绩表现均不理想,2023年西部超导实现营业收入及归母净利润分别为41.59亿元、7.52亿元,分别同比下滑1.62%、30.33%。2023年宝钛股份营收和归母净利润分别同比增长4.41%、-2.29%。

图 / 摄图网,基于VRF协议

图 / 摄图网,基于VRF协议2024年前三季度,宝钛股份归母净利润同比减少5.97%;同期,西部超导归母净利润同比微增3.62%。

作为同行业企业,企业规模远小于西部超导及宝钛股份的金天钛业利润表现要好很多。2023年及2024年前三季度,公司归母净利润分别增长11.08%、23%。

金天钛业归母净利润保持较高水平,与公司大客户航空工业下属单位采购金额加大有较大关系。2021年至2024年上半年,航空工业下属单位采购金额分别为9096.19万元、22686.93万元、28280.98万元、17546.89万元。

在公司主要客户中航重机(航空工业旗下航空锻造业务主要经营主体)的扶持下,金天钛业业绩始终维持增长。2021-2023年,来自中航重机的采购金额占比均高达90%以上。

图 / 主要客户销售情况

图 / 主要客户销售情况有意思的是,中航重机自2023年以来自身业绩表现并不理想,2023年其营收仅同比微增0.07%,2024年前三季度中航重机营业收入和归母净利润更是双双下降。

在自身业绩低迷的情况下,2024年上半年,中航重机采购金额开始减少。数据显示,2024年上半年,中航重机向金天钛业采购金额为17546.89万元,2023年同期则为18,657.51万元。

在大客户采购减少的情况下,金天钛业依旧维持着营收和利润的双增。2024年上半年,公司营收和利润分别增长0.95%和17.22%。

针对金天钛业营收和利润波动与行业及客户经营不一致的情形,“界面新闻·创业最前线”以邮件形式向公司咨询,截至发稿日,未获得金天钛业回复。

一般而言,企业规模越大,抗风险能力则越强,受行业波动影响越小。在头部钛企业业绩均表现不佳的情形下,金天钛业业绩逆势增长,实属罕见。

对于投资者而言,需要重点观察金天钛业未来两年的业绩表现情况,若金天钛业能在行业持续低迷的情况下仍维持业绩增长,则意味着公司在钛材料领域拥有极强的竞争力;若公司业绩未来两年出现较大程度下滑,不排除金天钛业为了上市故意调高近两年利润的嫌疑。

*注:文中题图来自:湘投金天钛金官网。

精彩评论