天风证券股份有限公司刘奕町,王泽宇近期对图南股份进行研究并发布了研究报告《航发高温合金核心供应商行稳致远,多业务布局长坡厚雪业绩有望持续超预期》,本报告对图南股份给出买入评级,当前股价为26.7元。

图南股份(300855) 军品及高端民品先进金属材料核心供应商,行稳致远数十年持续成长 公司的主要产品包括铸造高温合金、变形高温合金、特种不锈钢等高性能合金材料及其制品,主要应用在包含航空发动机、燃气轮机等军用及高端民用领域,以“专、精、特”的产品特性适应市场,以差异化竞争和技术服务开拓市场,通过多年的积累和发展,已成为国内高温合金产品的主要生产企业之一,国内航空发动机用大型复杂薄壁高温合金结构件的重要供应商,国内飞机、航空发动机用高温合金和特种不锈钢无缝管材的主要供应商。2013至2023年十年间公司营业收入CAGR达到18.67%,归母净利润CAGR达到40%,保持了持续稳定的增长。 十四五收官年航发景气度再度提升,型号切换叠加库存周期进入恢复阶段提供高贝塔增速 2025年为“十四五”收官之年,航空发动机产业链多新型号有望进入列装+换装阶段,型号牵引下产业链有望重回增长快车道。同时从2023年开始航发产业链受下游主机厂主动去库存影响,中上游企业提货放缓,但目前航发去库存正在持续进行,未来有望伴随去库存持续进行,原有型号提货或逐步修复。公司作为铸件及母合金核心供应商,有望充分受益于航发产业链景气度回升,航发铸件及母合金业务排产或持续加快。 沈阳子公司加速取证,黎明核心战略供应商正在启航 沈阳市提出到2025年,推动全市航空产业在民机、通航等领域实现重大突破,航空工业产值突破1200亿元,力争突破2000亿元,培育产值10亿元以上企业不少于10家、规上工业企业不少于50家、上市企业不少于3家,中航沈飞和沈阳黎明厂本地配套率不低于50%。我们认为沈阳黎明生产任务饱满,需求旺盛,公司沈阳子公司有望伴随产线建设推进或将迎来快速成长期。 产业链横向+纵向持续延伸,单机配套价值量占比有望持续提升 经过了沈阳图南布局及公司研发持续投入,公司目前已经形成了从高温合金母合金到机匣等结构件的产业链贯穿布局。同时公司目前除传统机匣业务优势持续发挥之外,还增配了发动机内中小附件产品,该产品具备耗材属性,在发动机大修时需要维修替换,后端维修业务进一步提升了公司产业链粘性并延长了业务生命周期,公司单机配套价值量占比或将持续提升,随着后端业务占比逐步提升,公司估值有望出现重构或上修。 盈利预测:我们认为伴随航空发动机产业链景气度修复,公司在后端维修及沈阳子公司的阿尔法优势或进一步凸显,有望保持良好成长态势。由于航发产业链提货节奏变化,我们下调了盈利预测,预计公司2024-2026年归母净利润分别为3.43/4.42/6.81亿元(前值分别为4.04/5.13/6.29亿元),当前股价对应PE为31/24/16倍,维持“买入”评级。 风险提示:客户集中度较高的风险;军品市场开发风险;技术泄密的风险

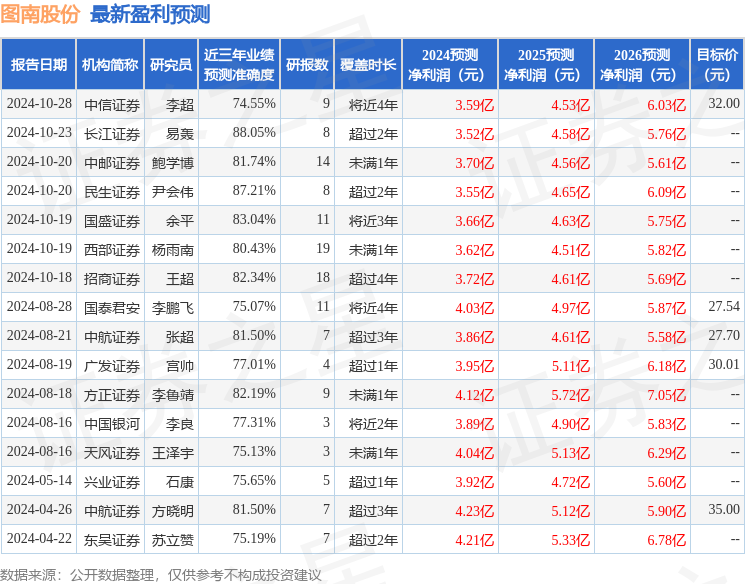

证券之星数据中心根据近三年发布的研报数据计算,长江证券易轰研究员团队对该股研究较为深入,近三年预测准确度均值高达88.05%,其预测2024年度归属净利润为盈利3.52亿,根据现价换算的预测PE为30。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为29.03。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论