来源:川阅全球宏观

作者:裴明楠,陶川

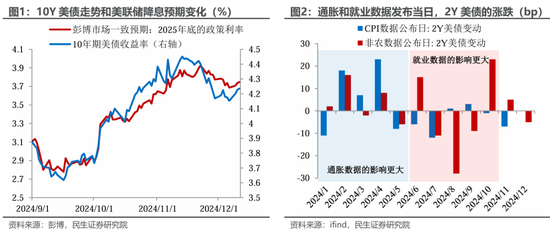

美联储的“天平”或将再次转向“通胀”,而特朗普对通胀的态度是否开始动摇?美联储“通胀+就业”的双目标制下,今年Q2以来通胀稳步降温,货币政策重心从通胀转向就业;当下或在美联储“天平”的拐点:通胀可能在明年再次成为货币政策焦点,而特朗普在近期的采访中,对于关税推升物价的态度也开始变得模棱两可。

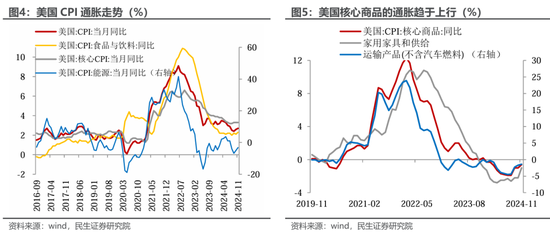

通胀或暂时转入上行通道。11月份美国CPI环比从前值0.2%上升至0.3%,同比2.7%,符合市场预期,前值2.6%;核心CPI同比3.3%,持平预期值和前值。

分项来看:1)食品和能源CPI同比、环比在11月均上行;2)核心商品同比从-1.0%升至-0.6%,环比从0%升至0.3%,其中,家具、服装、机动车、医疗商品的环比增速提升,休闲商品环比增速下降;3)核心服务同比从4.9%降至4.6%,环比持平在0.3%,其中,住所增速降温,同比从4.9%降至4.7%,环比从0.4%降至0.3%。

特朗普怎么看待“通胀”问题?

关税会否导致通胀?从矢口否认到模棱两可。在12月8日NBC新闻的采访中,提及关税是否会让家庭支付更高价格,特朗普表示“我不能保证任何事情”。而此前,特朗普曾称“关税不会是美国居民的成本,而是另一个国家的成本”。

特朗普的幕僚和团队为关税政策“辩护”。

财政部长提名人贝森特曾表示:认为特朗普的政策会引发通胀是“荒谬的”;关税会“分阶段实施”而不是在一天全部实施;在特朗普的领导下“预算赤字会下降,而不是上升”。贝森特曾提出“2028年将赤字率降至3%”。J.D.万斯在今年8月25日NBC新闻的采访中表示“消费者在关税下过得更好”。共和党全国委员会援引繁荣美国联盟(CPA)的研究报告表示,10%的关税将刺激国内生产,从而使家庭实际收入增加5.7%。

抨击拜登的能源和财政政策推高通胀。12月8日的采访中,特朗普再次提及,拜登的能源和过多的政府支出造成了通货膨胀;表示如果没有俄乌冲突和新一轮巴以冲突,就不会有能源引起的通胀。

特朗普团队提出了5个应对通胀的方法。

1. 释放能源产量:将释放包括核能在内的所有来源的能源生产;让美国成为世界第一大石油和天然气生产国。特朗普9月曾表示,如果能重返白宫,将在一年内实现美国国内汽油价格减半。

2. 遏制浪费的联邦开支:通过削减浪费的政府支出和促进经济增长来稳定经济。

3. 削减繁重的监管:恢复特朗普的放松管制政策,指出该政策为每个美国家庭节省了11,000美元,而拜登的监管政策给美国家庭造成伤害。

4. 制止非法移民:扭转民主党的开放边境政策,指出这些政策推高了美国家庭的住房、教育和医疗成本。

5. 恢复和平:指出地缘政治稳定将带来价格稳定(尤其是大宗商品)。

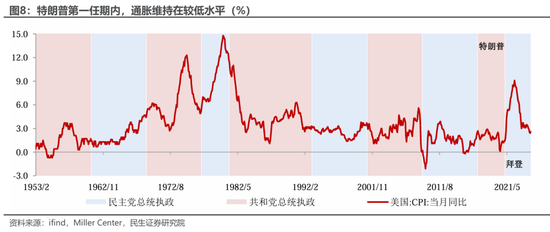

特朗普第一任期,通胀控制的如何?

特朗普第一任期的四年,CPI增速均值1.9%,2017-2018年上半年通胀率上升,最高在2018年6月达到2.9%,此后波动下行。通胀控制较好得益于能源项的增速在2017年至2020年5月下降;权重最高的住房项增速在2017-2019年维持平稳,2020年下降。

展望2025年:预计CPI增速全年中枢为2.6%,较今年提升0.2个百分点,节奏上呈“V型”走势,年中降至2%附近,年末升至3.4%。明年“再通胀”风险可控,不至于引发美联储加息。

下一个四年任期会否发生“再通胀”的关键,或仍在于特朗普是否能兑现“控制赤字”的承诺。而关税和驱逐移民的政策引发的涨价“冲击”可能只是暂时的,随着需求转弱,物价也会回落,达到供需均衡。

风险提示:特朗普的政策超预期;美联储货币政策超预期;地缘风险超预期。

责任编辑:王若云

精彩评论