有着“买量大王”之称的三七互娱(002555.SZ)目前正被买量所困。证券之星注意到,公司近年来对买量推广的依赖只增不减,其销售费用已攀升至高点。从Q3业绩情况来看,该营销策略不仅未拉动营收的增长,还挤压公司的盈利空间。

同时,三七互娱“精品化、多元化、全球化”战略的推进正面临挑战。一方面,其游戏产品深度绑定外部研发商,加之研发费用持续缩水,使其精品化战略的实施效果大打折扣。另一方面,受海外市场竞争加剧以及营销成本升高等因素的影响,其在海外市场营收增长疲软,全球化战略推进受阻。

游戏买量战略失灵,Q3业绩下滑

公开资料显示,三七互娱主营业务包括网络游戏的研发、发行和运营,主要为移动游戏业务与网页游戏业务,旗下拥有游戏运营品牌37网游、37手游、37GAMES。与聚焦中重度游戏的公司不同的是,三七互娱目前主要以模式轻、成本低、回报快的小游戏为主。

2024年三季报显示,公司前三季度实现营收133.39亿元,同比增长10.76%;归母净利润为18.97亿元,同比减少13.45%,陷入增收不增利的窘境。其中在Q3则出现营利双降的情况,其营收为41.07亿元,同比下降4.09%;归母净利润为6.33亿元,同比下降34.51%。

公司称Q3净利润下滑的主要原因是其在本季度推出的《时光杂货店》《三国群英传:鸿鹄霸业》等多款新产品处于推广初期,对应的销售费用增长率会在这一阶段高于营业收入增长率,进而对报告期内的销售费用率产生阶段性影响。

业内人士指出,目前小游戏的运营逻辑离不开买量。基于小程序生态开发的游戏,其体量和玩法无法与手游相比,吸引用户的最直接方式是在微信、抖音等平台上投放广告。

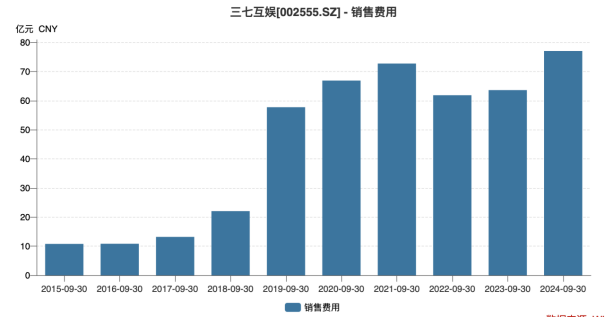

证券之星注意到,游戏买量是三七互娱在小游戏市场立足的核心手段之一。AppGrowing数据显示,在今年5月在中国所有买量投放厂商中,三七互娱的游戏广告投放金额排名第一。据统计,截至10月17日,公司今年在《寻道大千》的买量投放金额高达30.4亿元。该款游戏买量投放分为小游戏版本和App版本,其中在小游戏版本投放金额则超28亿元。

重金买量之下,三七互娱的销售费用目前已攀升至高点。今年前三季度,公司的销售费用为77.04亿元,同比增长21.11%,创上市以来同期历史新高。其中,Q3的销售费用则同比增长12.59%,为23.43亿元。

从Q3业绩情况来看,三七互娱的买量策略暂未有成效,不仅未能拉动营收,反而侵蚀了净利润。净利润承压之下,公司的现金流也出现下滑,其在前三季度的经营活动产生的现金流量净额同比下滑14.7%至22.67亿元,其中Q3同比下滑59.19%,降至1.38亿元。

研发费用持续下降,全球化拓展遇阻

从战略层面而言,三七互娱正稳步推进其在2018年提出的“精品化、多元化、全球化”发展战略。

在“精品化”战略指引下,公司通过自研产品构建长线精品的核心竞争力。但实际情况却是,公司目前游戏产品虽有部分来自自研,但更多则是通过投资赋能、业务支持等方式多年来与外部研发商深度绑定,代表投资包括《Puzzles & Survival》的研发商易娱网络、《小小蚁国》的研发商星合互娱以及《叫我大掌柜》的研发商延趣网络等。

在三七互娱2024年半年报公布的25款重要储备产品中,仅有9款是自研产品,其余均为代理研发商。

以三七互娱自研产品《霸业》为例,该款游戏被外界视为公司转型自研、长线精品的标志性产品之一。证券之星注意到,《霸业》在今年10月25日进行了一次版本更新,新玩法上线后,畅销榜排名有小幅度提升,但整体波动较大,期间曾一度跌出TOP100名。有分析指出,加入LD like玩法之后,《霸业》无论是APP端还是小游戏端,在市场表现方面并没有取得本质上的变化。

另一方面,精品化战略离不开大手笔的研发投入。证券之星注意到,公司最近一年及一期的研发费用却在下滑。今年前三季度,公司研发费用为4.71亿元,同比下滑17.76%,其中Q3则同比下滑了34.76%,为1.21亿元。同时,研发费用率也逐年走低,前三季度的研发费用率已不足5%。研发投入缩水之下,精品化战略的执行效果将大打折扣。

行业分析指出,虽然三七互娱贵为游戏界的头部企业,但与腾讯、网易、米哈游等竞争对手相比,在游戏研发上存在明显的短板。只有减少对买量推广的依赖,提升自身研发能力才有可能扭转局面。

在全球化战略上,三七互娱自2012年开始布局海外市场,并以“因地制宜”的打法开拓国际市场,目前产品覆盖全球超过200多个国家和地区。不过,近年来海外用户消费意愿有所下降,加之市场竞争日趋激烈以及海外市场营销成本升高等因素影响,公司出海难度加大。

证券之星注意到,公司境外市场的收入已增长乏力。2021年至2023年,公司境外市场营收分别为47.77亿元、59.94亿元、58.07亿元,增速分别为122.94%、25.47%、-3.11%。到了2024年上半年,这一颓势并未有所改善,其境外营收为28.98亿元,同比下滑4.27%。

频陷侵权纠纷,玩家投诉诱导充值

三七互娱作为头部游戏企业,不仅频频陷入侵权纠纷,其部分游戏还被玩家投诉存在代充以及诱导玩家充值的情况。

今年3月,法院判处三七互娱、火煌圣火公司、飘扬公司对米哈游科技(上海)有限公司(下称米哈游)进行赔偿。此前,因“九州明月刀”游戏广告中,上述三家公司擅自使用了“崩坏3”游戏角色“苍玄”形象,被米哈游起诉侵犯著作权以及不正当竞争。

实际上,在2022年8月,米哈游曾控告三七互娱全资子公司广州火山湖信息技术有限公司擅自篡改并使用原神《西风骑士团》画面,侵犯其著作权。更早之前,娱美德曾在起诉三七互娱手游《传奇霸业》侵犯了《热血传奇》的著作权。在以上两个案件中,三七互娱均败诉并赔偿经济损失。

不仅如此,公司在游戏运营过程中被用户投诉存在代充和诱导充值现象。

有玩家反映在公司旗下游戏《37神魔之道》中,其通过官方渠道充值后,发现第三方代充平台折旧远低于关当价格,折扣低至原价的3.5折。当玩家向官方客服反馈时,仅收到“不要相信代充”的笼统回复,并未核实具体问题。

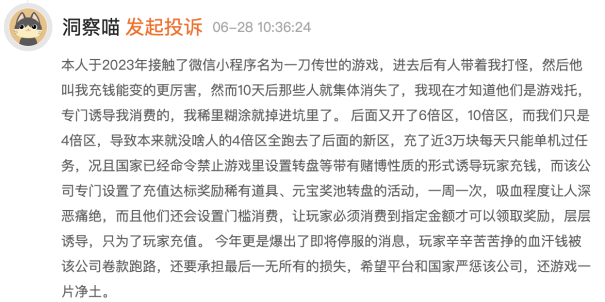

此外,由于有些游戏的玩家数量不多,官方会雇很多“陪玩”,并通过分享经验后诱导玩家充值的现象。在三七互娱旗下《一刀传世》游戏中,有玩家反映前期被游戏托诱导充值,并在官方推出“四倍区”福利充值了近三万元,但不到一年时间游戏又陆续推出“六倍区”“八倍区”和“十倍区”等福利吸引新玩家,游戏环境变得极不公平。

用户充值后权益得不到保障的问题在三七互娱的游戏运营中同样突出。据央广网消息,三七互娱旗下手游《逐鹿战纪》在去年11月更名为《小小三国梦》后,对于已经在《逐鹿战纪》中充值的玩家来说,想要将其充值金额迁移到新游戏却面临了极大的困难,只有充值满5000元以上的玩家才能获得客服的对接服务,低消费玩家的权益难以得到保障。(本文首发证券之星,作者|李若菡)

精彩评论