华鑫证券吕卓阳,尤少炜近期对天地科技进行研究并发布了研究报告《公司动态研究报告:主营业务稳健,盈利能力提升》,本报告对天地科技给出买入评级,当前股价为6.34元。

天地科技(600582) 投资要点 煤炭行业效益增长,带动煤机需求上升 2024年5月,国家能源局提出进一步加快煤矿智能化建设,加快发展新质生产力,提升煤矿智能化建设水平,促进煤炭高质量发展。当前,煤炭行业处于稳定发展周期,煤炭作为基础能源,继续发挥着保障我国能源安全稳定供应的“稳定器”和“压舱石”作用。近年来,我国煤炭供给侧结构性改革成果显著,产业结构持续优化,煤炭行业效益提升,将对煤矿基础建设投资、煤机制造业投资产生积极影响,国内煤机装备的需求将保持高位。随着煤矿智能化需求不断释放,公司业绩有望迎来提升。 积极响应“一带一路”,海外市场增长前景广阔 煤炭机械行业出口业务增速较快,2023年煤机出口全行业实现收入125.6亿元,同比增长59%,行业发展前景向好。公司积极参与“一带一路”共建,加快国际化发展步伐,先后参加了俄罗斯、土耳其国际矿业展会,对接俄罗斯、印尼、乌兹别克斯坦等国家重点煤炭企业客户,推动拓展海外市场,顺利签订哈萨克斯坦装车站以及定向钻机、采煤机、掘进机等煤机装备出口项目。同时,海外市场为公司发展提供机遇。公司前三季度新签国际销售合同再创新高,未来公司将继续紧抓"一带一路"政策的有利契机,大力拓展海外业务,有望实现新签国际销售合同的稳步增长,公司海外增长前景广阔。 煤企研发增效,5G合作创新成效显著 公司在新建煤矿的设计方案上,市场占比总体在80%以上,具有市场优势,2024年上半年新签订单205亿元,其中煤机装备订单与去年基本持平。公司研发费用及研发费用率逐年增长,2021/2022/2023研发费用率为6.31%/6.43%/6.93%,研发费用同比增长25.67%/18.44%/17.59%,通过增加研发投入,加大布局战略新兴产业,优化整体业务结构,有望提升综合盈利能力,实现长期高质量发展。公司与华为在5G、数据中心、数通产品等方面一直保持良好的合作关系,公司所属煤科院与华为合作研发了矿山行业智能安全单兵装,5G最大专网项目已经成功落地国能神东上湾煤矿。 盈利预测 公司深耕煤炭行业,现有产业板块基本覆盖了煤炭行业全产业链,产业链布局完整。同时,公司积极拓展国际市场,全力推进新兴产业布局,发展势态向好,预测公司2024-2026年收入分别312.75、326.22、344.92亿元,EPS分别为0.63、0.69、0.75元,当前股价对应PE分别为9.8、9.0、8.2倍,给予“买入”投资评级。 风险提示 宏观经济环境和相关行业经营环境变化的风险;行业周期风险;汇率变动风险;地缘政治风险;油价波动风险。

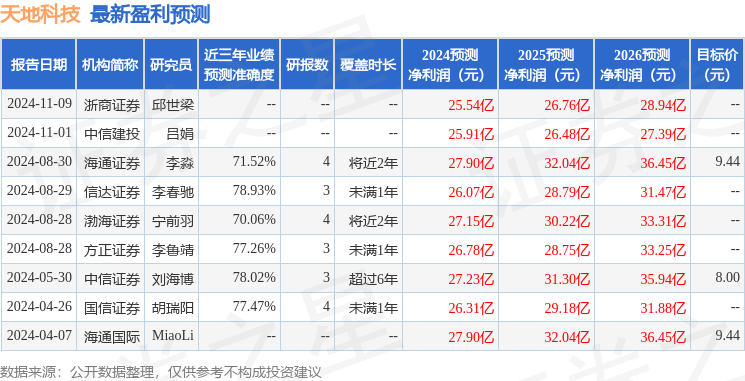

证券之星数据中心根据近三年发布的研报数据计算,信达证券李春驰研究员团队对该股研究较为深入,近三年预测准确度均值为78.93%,其预测2024年度归属净利润为盈利26.07亿,根据现价换算的预测PE为10.06。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论