证券之星消息,2024年12月6日经纬恒润(688326)发布公告称广发基金、国融证券、中泰证券于2024年12月3日调研我司。

具体内容如下:问:国内的整车市场预计明年仍会保持激烈的竞争状态,公司将如何应对整车厂向下游传递的年降影响?答:在该产业链上,所有公司都面临相同的问题,以电动车为例,相对于欧洲、北美,中国市场的价格显著较低且仍在不断降价,针对此问题,公司有相应的策略和布局(1)公司会努力扩大海外业务的占比。海外业务包含两部分,一是global的OEM和Tier1的业务,公司目标是明年能够把海外业务收入占比扩大至20%到30%之间,最终目标是海外业务的收入能够达到30%,因此公司加大了在欧洲和北美的售前以及在欧洲的研发的投入;另外在马来西亚工厂成功量产的基础上,公司会陆续把北美的部分项目放到马来工厂生产,同时提高马来工厂的交付能力。(2)公司在项目合作方面会更加谨慎,审慎对待毛利较低的项目。(3)公司的年降水平包含两部分,第一部分是合作双方在定点时即已达成,第二部分是客户会根据其竞争情况在个别项目上提出部分额外的支持,针对此部分公司会与客户进行沟通,达成双方互利的条件。(4)公司目前也在采取措施对供应链进行降本,既包含供应商的直接降价,也包含方案的优化,如导入部分国产芯片和物料。2.公司海外业务的进展如何?(1)汽车电子产品业务方面,包含两个部分①国内客户的出口车型,相关产品如DS、T-BOX等,出货量持续增加;②海外客户,客户群体涵盖HI-LEX、DF、Magna、MN、Navistar、Scania、Stellantis等,同时本年新增多个海外项目定点。(2)研发服务及解决方案业务方面,当前的全球化竞争状态下,许多国外的OEM除了会关注国内整车厂的技术,也会对国内的咨询服务商和供应链有所关注,公司目前也在与国外的部分厂商进行交流,交流范围涵盖电子电气架构、网络开发、嵌入式软件、测试设备、研发工具等多个方面,当前海外客户的需求增加,预计后续订单会有一定增量。3.公司汽车电子产品业务明年的主要增长点有哪些?(1)车身和舒适域方面,物理区域控制器ZCU产品除已量产配套小米外,新获得其他客户多个车型项目定点,预计明年量产;中央计算平台CCP产品于本年中开始量产配套小鹏MON,预计明年有明显增量;同时,公司分布式的控制器也获得了较多新的客户车型项目定点,预计明年陆续起量。(2)智能驾驶电子产品方面,EyeQ6L方案的前向八百万一体机会陆续上量,同时,公司基于辉羲500T芯片开发的城市NO项目预计明年量产落地。(3)底盘方面,公司底盘域控制器本年新增配套多个车型项目,预计明年陆续起量。(4)新能源和动力系统方面,BMS、多合一等产品将陆续起量,此外公司之前定点的Stellantis的VCU产品明年也会陆续起量。(5)智能网联方面,5G T-BOX出货量持续增加,同时公司获得多个海外车型项目的T-BOX定点。(6)智能座舱方面,HUD本年量产配套新车型项目,预计明年陆续起量,同时该产品获得新客户车型项目定点。

经纬恒润(688326)主营业务:围绕电子系统展开,专注于为汽车、无人驾驶领域的客户提供电子产品、研发服务及解决方案和高级别智能驾驶整体解决方案业务照港实现了无安全员的运营服务。

经纬恒润2024年三季报显示,公司主营收入35.46亿元,同比上升24.05%;归母净利润-4.1亿元,同比下降192.53%;扣非净利润-4.75亿元,同比下降179.2%;其中2024年第三季度,公司单季度主营收入15.19亿元,同比上升30.8%;单季度归母净利润-7677.79万元,同比下降50.08%;单季度扣非净利润-8760.58万元,同比下降44.83%;负债率52.15%,投资收益-512.01万元,财务费用-3409.82万元,毛利率23.16%。

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级1家,中性评级1家;过去90天内机构目标均价为103.99。

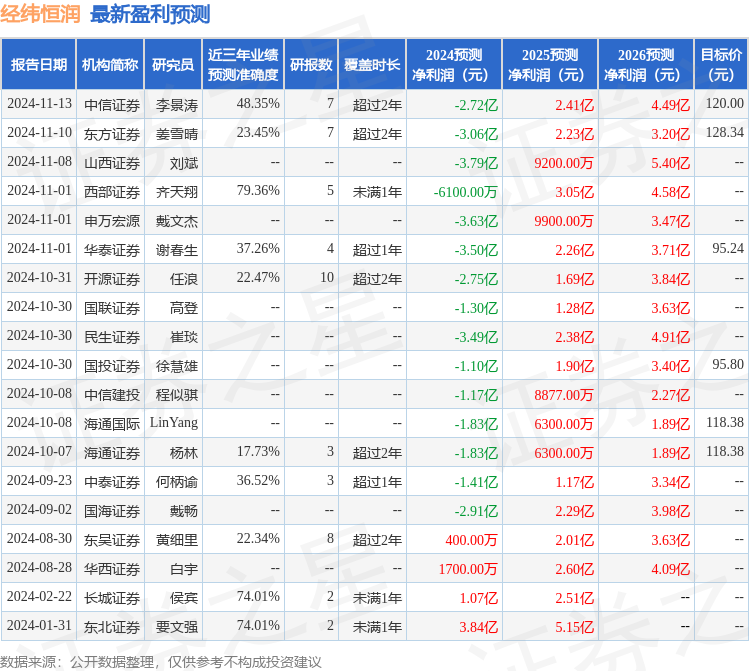

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2102.0万,融资余额减少;融券净流出82.29万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论