华鑫证券张涵,罗笛箫近期对迈为股份进行研究并发布了研究报告《公司动态研究报告:HJT整线设备龙头,受益HJT产业化加速》,本报告对迈为股份给出买入评级,当前股价为117.42元。

迈为股份(300751) 投资要点 HJT整线设备龙头,受益HJT产业化加速 HJT整线设备龙头,GW级设备推向市场。公司HJT电池整线设备的全球市占率高达70%,于2022年率先推出单线年产600MW整线设备,于2024年进一步升级至GW级,通过大产能、大片化、薄片化、半片化、微晶化制程,提升了电池转换效率和良率,降低了生产和运营成本,目前公司GW级整线设备已交付行业领军客户,并顺利实现首片电池下线。 HJT持续降本增效,需求逐步起量,产业化有望加速。功率方面,目前HJT组件主流功率已提升至720W,行业最优功率已突破740W,9月通威股份公布其1GW HJT中试线数据,电池平均效率超25.25%,周平均A级率达99%,组件批次平均功率达744.3W。成本方面,据SOLARZOOM测算,当前HJT电池与主流技术路线的成本差距在同等规模下已缩小至0.04~0.05元/W,随着规模效应显现及0BB、银包铜/铜电镀、全开口网版等技术导入,成本有望继续下降。需求方面,据SOLARZOOM不完全统计,截至9月初,今年已有10.33GW的HJT产品招标,同比大幅增长,越来越多央国企大型招标为HJT设立单独标段,终端市场认可度向暖,公司部分客户已接近满产且订单持续增多。我们认为,在龙头企业引领下,HJT已越来越接近组件功率领先TOPCon30W且非硅成本与TOPCon打平状态,产业化有望加速,国内大规模扩产在即,公司作为HJT整线设备龙头有望率先受益。另外,公司高度重视HJT技术在海外的推广,近期有望取得突破。 扩展面板、泛半导体领域,新产品持续推出 在保持光伏设备优势的基础上,公司积极拓展面板、半导体领域设备,包括OLED柔性屏激光切割设备、MLED全线自动化设备解决方案、半导体晶圆封装设备等,相关业务有望实现快速增长。 盈利预测 预测公司2024-2026年收入分别为111.47、142.38、169.76亿元,EPS分别为3.88、5.77、6.83元,当前股价对应PE分别为30.2、20.3、17.2倍,看好公司作为HJT整线设备龙头受益于HJT产业化加速,首次覆盖,给予“买入”投资评级。 风险提示 HJT扩产进度不及预期风险、光伏装机需求不及预期风险、竞争加剧风险、海外推广不及预期风险、原材料价格波动风险、汇率波动风险。

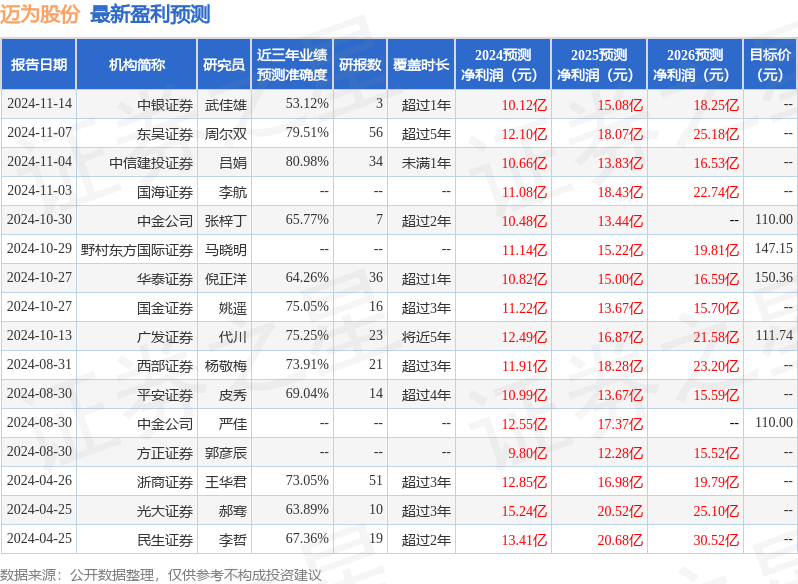

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券吕娟研究员团队对该股研究较为深入,近三年预测准确度均值高达80.98%,其预测2024年度归属净利润为盈利10.66亿,根据现价换算的预测PE为30.74。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为130.22。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论