截至11月末,港股市场在下行中度过了10月与11月的股票市场。结束获利回吐后,目前恒生指数已经回调至9月末行情启动前的点位,整体市场估值回到了低位。对于港股的上市公司而言,不利因素带来的回调或已充分,新一轮的投资时点,或许已经开启。

估值重回洼地,港股再迎布局窗口

港股市场在10月初快速拉升后开始回调,恒生指数从10月7日的高点(23241点)下跌至26日的19159点,回撤达到15.7%。从原因来看,主要是因为10-11月正处美国大选关键时间,前期选举前景的不确定性使得海外资金趋于保守;而后特朗普胜选,其言论与政策主张使得资金对港股/A股市场的担忧升温。

在外围流动性不利的同时,国内经济数据的基本面逐渐出现了向好的趋势。尽管10月工业企业利润走低,但部分一线城市的房产销售数据出现明显好转。而且从日前公布的PMI数据来看,国内销售采购数据已连续三个月回暖,为市场带来了信心。

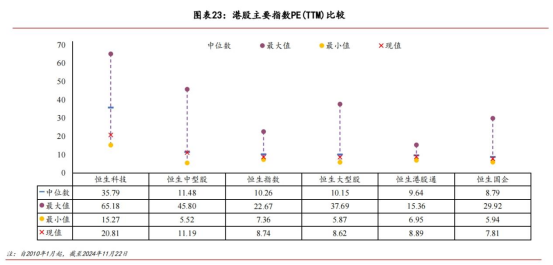

受国际流动性的影响,港股市场自10月8日以来估值缓步回落。截至11月22日,港股市场各项指数的主要市盈率(PE)均回归至历史低位附近,再次进入估值洼地状态。

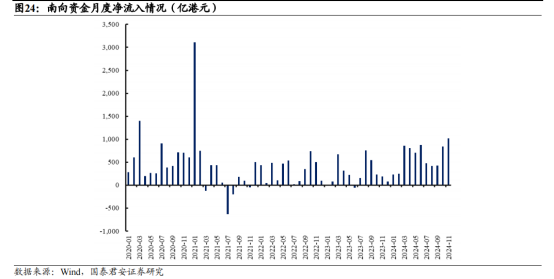

从成交趋势上来看,进入2024年以后,港股市场的日均成交额正在逐渐恢复正常,在过去两年中投向印度、日本市场的北美资金开始重拾对港股市场的兴趣。从南向资金看,2024年9月以来南向资金继续保持净流入,11月单月净流入规模创过去三年历史新高。

整体来看,当前港股市场已经充分反应了对美国大选结果的预期,叠加国内进一步的经济刺激政策出台预期,近期港股市场或再次迎来布局窗口期。

聚焦政策动向,聚焦个股基本面机会

随着一揽子政策持续释放,国内经济回稳向上趋势延续。消费方面,目前各地已通过以旧换新补贴、消费券等方式展开了刺激消费的政策,推动消费尤其是耐用品消费领域在10月数据小幅回暖。而随着政策的落地,地方化债的迅速推进对于企业现金流修复和信心改善起到重要作用。

当前市场普遍认同刺激消费内需、地方化债等一系列政策方向的正确性,并期待政府出台更进一步的支持政策,12月即将举行的中央经济工作会议倍受市场瞩目。在政策向好的预期下,预计港股市场有望呈现震荡修复行情。

相较于整体性行情,聚焦个股基本面,以财务为基础的优质标的或许会成为下一阶段港股行情的重心。港股上市公司中,诸如环球新材国际(06616)这类在特定领域具有龙头地位,且基本面较好的标的有希望成为资金聚焦布局的选择。

公开资料显示,环球新材国际是珠光材料以及合成云母领域的行业领先者,在2024年上半年的财务数据中,公司营收增长66.8%至7.75亿元,毛利增长72.8%至3.88亿元;净利润增长52.7%至1.45亿元,在经济下行的环境中展现了极强的韧性和成长性。

环球新材国际的主营产品之一——云母基材珠光材料属于其他新型功能材料,属于战略性新兴产业中的颜料制造板块,在2024年出台的《产业结构调整指导目录(2024年本)》中,珠光材料、人工合成云母被列入鼓励类目录,享有国家战略扶持增长逻辑。而公司珠光材料在全球市场份额占比排名前列,为该领域的领先企业。

环球新材国际奉行“内源式发展与外延式扩张并重”战略,对内稳步扩张产能,对外并购开拓市场。公司二期工厂于2024年初已完成建设并启动生产,带动公司珠光颜料销量随产能的释放增长。同时,公司2024年7月与德国默克集团订立协议,拟收购默克全球表面解决方案业务,有望进一步强化公司的技术实力和海外渠道能力。

随着港股市场的估值回调到位,具有长期竞争力,基本面向好的公司标的有望迎来业绩增长和政策预期的共振行情。诸如持续受到政策扶持的新材料/人工智能/低空经济,或是消费/基建等顺周期行业,均有望在后续再次获得市场的青睐,走出亮眼走势。

精彩评论