华源证券股份有限公司陈良栋近期对恺英网络进行研究并发布了研究报告《情怀游戏筑牢根基,多元新品再续传奇》,本报告对恺英网络给出增持评级,当前股价为13.53元。

恺英网络(002517) 投资要点: 情怀产品长线深耕,筑牢公司业绩基本盘。传奇类游戏具有受众广、稳定性强、APRU值高等特性,公司在《蓝月传奇》《王者传奇》《原始传奇》为代表的传奇品类游戏以及《全民奇迹》《天使之战》为代表的奇迹品类游戏中领域积累了深厚的实力,传奇类游戏的稳定迭代成为了公司保证收入基本盘的重要因素。公司2023年完成对传奇研发公司浙江盛和收购并表,2024H1浙江盛和实现净利润7.37亿,同比增长38.5%,2024年利润贡献有望再创新高。 董事长高频增持公司股份,高管五年不减持彰显发展信心。2020年来,公司董事长金锋持有公司股份比重不断提升,2024年全年已实现三次增持,截至三季报末,共计持股比例达14.77%。公司董事长及高管承诺未来五年(2024年7月3日至2029年7月2日)不以任何形式减持直接持有的公司股票,彰显公司长期发展信心。 多款新游即将上线,IP内容储备充裕。2024年11月15日公司传奇新品《梁山传奇》开服,此外,公司旗下《太上补天卷》将于近期上线,《盗墓笔记:启程》《斗罗大陆:诛邪传说》《龙之谷世界》《三国志:天下归心》等游戏当前正处于密集测试排期中,未来将陆续亮相。此外,公司通过引入IP策略积累了大量IP授权,包括“机动战士敢达系列”“OVERLORD”“关于我转生变成史莱姆这档事”“信长之野望:天道”“热血江湖”“龙族(DragonRaja)”“西行纪”“封神系列”“倚天屠龙记”“仙剑奇侠传”“盗墓笔记”“斗罗大陆”“BLEACH千年血战篇”“奥特曼”“拳皇”“射雕三部曲(射雕英雄传、神雕侠侣、倚天屠龙记)”“红月”“古龙群侠(古龙武侠系列小说)”等知名IP,持续支撑公司产品多样化的目标。 AIGC深度布局,参投AI产品即将开测。2023年公司自研“形意”大模型注重游戏垂类场景应用,已为多个项目实现显著增效。此外,公司参投企业幻境游戏CEO张筱帆再创业,打造首款3D男性向AI恋爱陪伴产品《EVE》,产品基于亿级独家语料库,自主研发了适用于情感陪伴场景的对话大模型Vibe和记忆大模型Echo,能够提供真人般的情感陪伴体验和多轮对话的深度记忆能力,其B站首爆PV播放量已破百万,未来有望率先打开男性向恋爱陪伴产品的市场。 盈利预测与评级:我们预计公司2024-2026年归母净利润分别为17.0/20.0/22.4亿元,同比增速分别为16.4%/17.6%/11.8%,当前股价(2024年12月02日)对应的PE分别为17.1/14.6/13.0倍。我们选取吉比特、巨人网络、神州泰岳为可比公司,鉴于公司出色的业绩成长能力,首次覆盖,给予“增持”评级。 风险提示。市场竞争加剧风险,政策监管趋严风险,新游进展不及预期风险

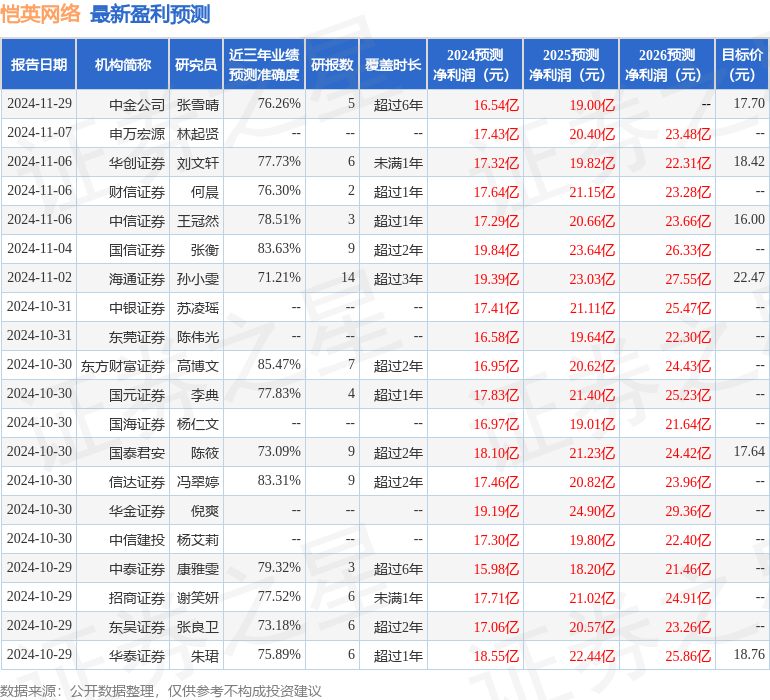

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券高博文研究员团队对该股研究较为深入,近三年预测准确度均值高达85.47%,其预测2024年度归属净利润为盈利16.95亿,根据现价换算的预测PE为17.13。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级26家,增持评级4家;过去90天内机构目标均价为18.45。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论