上海证券有限责任公司仇百良,李煦阳,刘昊楠近期对中国重汽进行研究并发布了研究报告《内销出口两开花,大国重汽成长可期》,本报告对中国重汽给出买入评级,当前股价为17.27元。

中国重汽(000951) 投资摘要 公司是重汽集团下辖重卡龙头,重卡销量占集团比重达56%。根据第一商用车网,2024年Q1-Q3,重汽集团销量18.74万辆,市场份额达到27.5%,稳居第一。24Q3行业销量下滑明显,受益毛利率显著提升至8.30%,公司单季实现归母净利润3.15亿元,同比+97.88%。 产品矩阵布局完善,品牌策略得当,优秀产品力推动市占率提升 紧跟市场需求精准调整产品结构,产品矩阵布局全面。牵引车占据重卡市场半壁江山,重汽及时调整产品结构提升牵引车产品竞争力,实现市场份额提升,24Q1-Q3牵引车销量4.99万辆、市场份额21.43%。MAN+潍柴双动力链提供更多选择,燃气重卡依靠潍柴配套优势抢占市场。重汽打造MAN+潍柴双动力链,为客户提供更多选择。潍柴在燃气重卡发动机优势显著,我们认为搭载潍柴动力链有助于重汽抢占燃气市场,重汽燃气重卡销量由23H1的0.75万辆提升至24H1的2.78万辆,市占率从14.02%提升至25.60%。 内销短期波动,24Q4有望受益以旧换新补贴实现反弹,2025年开始自然置换需求有望大量释放。24Q1-Q3重卡行业销量同比下降,我们认为受益于以旧换新补贴,24Q4或将迎来销量反弹。报废更新需求将从2025年开始大量释放,中长期重卡销量有强力支撑。2017-2021年受治超、排放升级等政策影响,我国重卡销量超常规增长,透支大量销量,到2025年车龄最长为8年,从2025年开始进入置换周期,将释放大量的置换需求。 深耕海外先发优势,充分受益出口市场高增 重汽抓住出口市场高增长机遇,凭借先发优势实现出口高增,2023年出口突破13万辆,在集团销量占比突破50%。多年深耕帮助集团在口碑、品牌认知方面构建先发优势,度过品牌导入期和成长期、步入成熟期,将充分受益当前出口市场的高速增长。 基本盘积极拓展市场份额,高端产品有所突破并且具备高性价比优势。新兴市场和发展中国家经济体崛起将为海外市场带来稳定的需求,重汽在传统优势市场积极扩大市场份额。 高端产品出口占比持续提升,带动出口均价提升,集团出口单车均价由2020年26.68万元提升至24H1的30.53万元。高端品牌突破澳大利亚、墨西哥、沙特等欧美品牌传统优势市场,凭借性价比优势有望在相关市场持续拓展。 重汽A股通过国际公司实现出口,子公司车桥供应集团整车,出口对销量和业绩有较强支撑。公司产品主要出口区域为非洲、东南亚、中亚、中东等市场,这些市场也是中国重卡出口占比较高的区域,重卡出口仍有较大潜力。公司通过车桥公司享受集团出口红利,车桥公司净利贡献超过30%。 投资建议 我们预计公司2024-2026年分别实现营收462.87、527.30、621.89亿元,同比分别+10.02%、+13.92%、+17.94%;分别实现归母净利润12.98、15.73、18.86亿元,同比分别+20.14%、+21.18%、+19.88%。对应2024年12月3日市盈率分别为15.64X、12.91X、10.77X。首次覆盖,给予“买入”评级。 风险提示 销量及市场份额不及预期风险,原材料成本大幅波动风险,宏观经济波动及行业政策不及预期风险,出口销量不及预期风险。

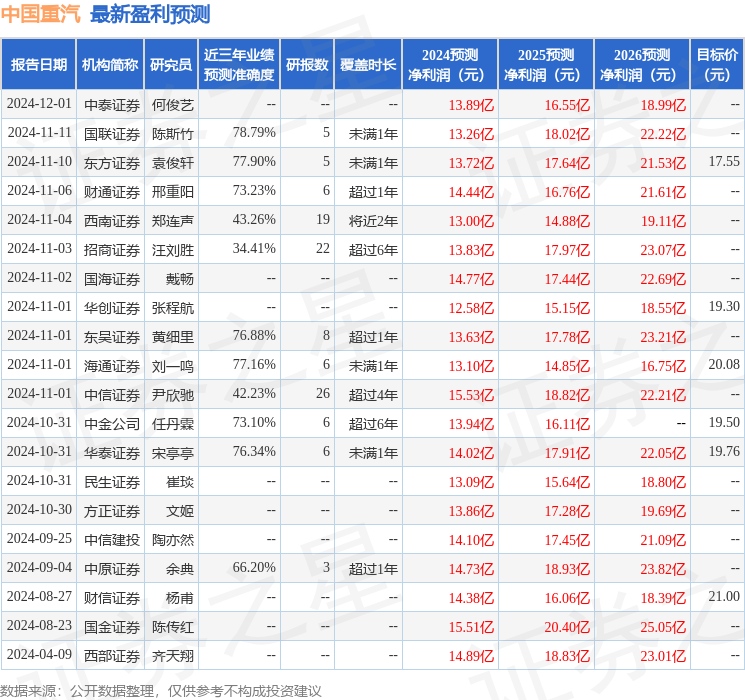

证券之星数据中心根据近三年发布的研报数据计算,国联证券陈斯竹研究员团队对该股研究较为深入,近三年预测准确度均值为78.79%,其预测2024年度归属净利润为盈利13.26亿,根据现价换算的预测PE为15.71。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为20.78。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论