证券之星消息,2024年11月28日健帆生物(300529)发布公告称公司于2024年11月26日组织现场参观活动,珠海上市公司协会、嘉强基金、疆亘投资、鼎华投资、企悦投资、谢诺投资、熙宁投资、聚亿基金、华泰证券、广州私募基金协会、汇聚投资、玄甲基金、宸泽基金、太朴持信、附加值投资、广东岭信控股参与。

具体内容如下:问:参观公司展厅、研发中心、办公区域答:三、交流问环节问题 1公司如何看待血液灌流器集采的风险?截至目前,公司一次性使用血液灌流器产品未被纳入全国性集采,我们预判在短期内不会被纳入全国性集中带量采购范围,主要基于(1)公司产品目前暂不符合集采的四大特点根据国务院办公厅发布的《治理高值医用耗材改革方案》,目前拟纳入集中采购的医用耗材主要是具有“临床用量较大、采购金额较高、临床使用较成熟、多家企业生产”等四个特点的高值医用耗材,而公司产品血液灌流器基本上不满足以上四个特点。(2)从实践层面来看,近期关于血液透析类耗材的 3 次省级或省级联盟集采(安徽、黑辽两省联盟、河南省 22 省联盟)均明确未将血液灌流器纳入集采范围。(3)长远来看,公司在战略和战术层面已经在提前布局、积极应对在战术层面,公司近几年加大在重型肝病、危急重症等新业务领域及海外市场的投入,提高其业务占比;在战略层面,若公司产品被纳入全国性集采,价格下调,以价换量,有利于公司进一步发挥规模及成本优势,有利于公司提升市场份额,巩固市场领先地位。问题 2公司主导产品 H30降价,但毛利率仍维持在较高水平的原因?公司产品将来有无降价计划?(1)公司本次仅对 H30 这一个型号的产品价格进行调整。公司肾科领域已具备 3 个产品注册证H 系列、KH 系列、pH 系列血液灌流器产品,可以为全透龄阶段、不同类型的并发症提供预防及治疗方案,更加充分地满足 MHD 患者的个体化治疗需求。随着 KH、pH 系列两大新品临床使用的提升,对公司毛利率将有一定正向作用。(2)今年前三季度肝科产品和重症产品的收入占比较去年同期有较大的提高,肝病及重症领域血液灌流器及吸附器产品的毛利率高于肾科,因此一定程度上抵消了 H30 降价对毛利率的影响。(3)随着公司产量提升、智能制造及自动化生产水平的提高,单位生产成本有所下降。综上,公司在今年前三季度实现了 81.31%的高毛利率水平,公司有信心将毛利率维持在较高水平。(4)目前公司产品没有进一步降价计划。问题 3公司新产品的研发情况如何?新产品能否为公司带来持续增长的动能?在新产品研发方面,公司已在积极布局(1)血液灌流是一种平台技术,公司已针对尿毒症、肝病、脓毒症、红斑狼疮等不同病症,研发出不同的产品(H 系列、KH 系列、pH 系列、BS 系列、C 系列、DN 免疫吸附柱等),未来公司还可以针对不同的病症研发出不同的产品类型,治疗更多种类的疾病,保持行业领先优势。我们相信血液灌流技术可以为越来越多的临床诊疗需求提供新的解决方案,未来市场空间广阔。(2)同时,公司也注重其他血液净化类产品的开发(血液净化设备、透析粉液、透析器、血浆分离器、管路、营养品等),致力于为医生患者提供配套、便利的产品,不断完善血液净化全产业链,提升公司整体竞争力。问题 4请介绍公司海外业务推广进展及未来海外业务展望。目前海外收入占公司整体收入的比重还比较低,但公司对海外的业绩增长充满信心,今年上半年公司海外收入同比增长 64%。公司已启动全面出海战略,将深耕十几个重点及潜力国家,通过临床教育、专家联动、来华交流等推动国际营销业务发展。(1)推广策略方面公司将加大在脓毒症及心外科体外循环吸附等重症方向、肾病等慢性病相关产品的推广应用,并结合不同国家的实际情况相应调整推广策略,打造海外“慢病+重症”的产品格局。(2)品牌建设方面公司成功举办“2023 年国际吸附论坛”,邀请 23 个国家、近 200 位世界知名专家学者共聚珠海,分享和交流健帆血液吸附疗法在肾病、肝病、危重症、中毒等领域临床实践的经验与成果,持续提高健帆品牌及血液吸附技术的全球知名度。(3)产品准入及认证方面公司已实现 90 多个国家的产品准入,公司产品已在海外 2000 余家医院广泛应用。目前公司耗材四大系列产品 H 系列血液灌流器、KH 系列血液灌流器、BS 系列胆红素吸附器、C 细胞因子吸附柱已取得欧盟 MDR 新法规下的 CE 认证,具备欧盟市场最新的准入条件。综上,公司相信公司海外业务能保持高速增长态势。问题 5肾科产品的渗透率是否饱和?如何进一步提升产品使用频次?目前肾科领域血液灌流治疗的渗透率及使用频次仍在较低水平,远未达到国家卫健委《血液净化标准操作规程》(SOP)里“每周一次”的推荐水平。血液灌流属于新兴行业领域,公司坚持以学术推广启发市场需求。公司产品在肾病领域应用已有二十年,公司特有的 H 系列树脂血液灌流已取得多项重磅医学支撑(1)国家卫健委 SOP 中明确提及“每周 1 次 H 树脂血液灌流器的治疗频次。(2)《血液灌流在 MHD 患者中的临床应用上海专家共识》中对透析患者的 9 种透析并发症应行血液灌流治疗的频次分别为每 2 周 1~2 次、每周 1 次、每周 1~3 次不等。(3)两个 H30 多中心 RCT 研究结果证实了健帆H30 血液灌流的安全性、有效性。(4)两个卫生经济学研究成果均指出健帆H30 血液灌流治疗可以延长患者寿命,且具有经济性。截至目前,公司肾科领域具备 3 个产品注册证H 系列、KH 系列、pH系列血液灌流器产品,可以为全透龄阶段、不同类型的并发症提供预防及治疗方案,更加充分地满足 MHD 患者的个体化治疗需求。公司将继续做好对医护及患者“每周一次”的规范化推广普及工作,把血液灌流这项好技术惠及更多患者。我们相信随着人们对血液灌流技术认知的普及与深化,血液灌流的治疗频次将会有较大提升,公司肾科业务增长空间还很大。问题 6目前国家政策鼓励加大投资者报力度,请问公司在分红方面如何计划安排?2024 年 5 月,公司实施了 2023 年度利润分配方案,合计派发现金红利达 3.1 亿,分红率高达 70%。自 2016 年上市至 2023 年度,公司累计分红 29.5亿元,是 IPO 及再融资金额的 2.09 倍,累计分红率超 60%;结合用于购注销的股份购资金,公司累计分红率超 70%。公司上市至今每年度均实施的高比例分红,体现了对自身价值的认可和对未来发展前景的坚定信心。公司也会继续积极响应国家政策,致力于构建稳定、可持续的分红政策,继续报广大股东,与广大投资者共享公司的经营成果。问题 7请问公司未来是否会有并购的计划安排?并购是企业扩展经营规模、提升经营业绩及抗风险能力的有效途径之一,监管政策也支持上市公司通过并购重组等手段提升自身投资价值。公司会持续关注在血液净化领域可以与公司自身业务发挥协同效应、形成资源及优势互补的相关标的。我们也会根据法规要求,结合具体进度及时对外公告,具体敬请关注公司的公告动态。接待过程中,公司相关领导与投资者进行了充分的交流与沟通,严格按照《信息披露管理制度》等规定,保证信息披露的真实、准确、完整、及时、公平,未出现未公开重大信息泄露等情况。

健帆生物(300529)主营业务:生物材料和高科技医疗器械的研发、生产及销售。

健帆生物2024年三季报显示,公司主营收入21.96亿元,同比上升47.76%;归母净利润7.92亿元,同比上升86.86%;扣非净利润7.54亿元,同比上升86.49%;其中2024年第三季度,公司单季度主营收入7.0亿元,同比上升47.74%;单季度归母净利润2.39亿元,同比上升63.62%;单季度扣非净利润2.28亿元,同比上升61.34%;负债率41.12%,投资收益2469.44万元,财务费用2299.85万元,毛利率81.31%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为41.35。

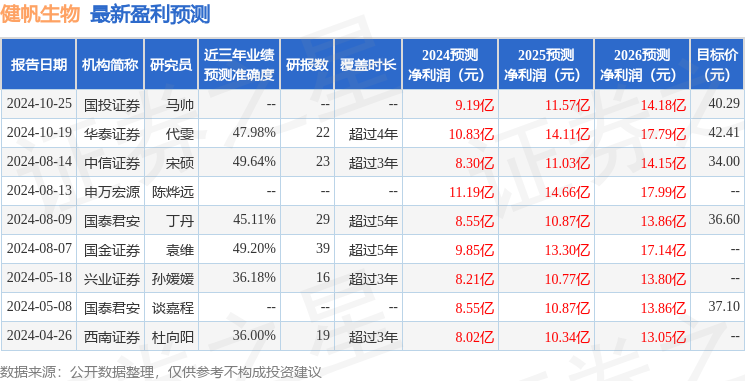

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.58亿,融资余额增加;融券净流出130.15万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论