11月28日,上海重塑能源集团股份有限公司开启招股,预计12月6日在港交所正式挂牌上市。此次上市,重塑能源计划全球发售4,827,920股H股,另有15%的超额配股权,每股发行价区间为145港元到165港元。公司还引入了九江市国资委旗下九江鼎创作为基石投资者。上市后,公司有望进一步拓展融资渠道,增强资本实力,从而加速推动业务的发展与扩张。让我们来看看公司的投资价值如何。

公司概况:深耕氢能领域,覆盖氢能全产业链

重塑能源将业务核心聚焦于氢燃料电池系统、制氢装备及相关零部件领域,全力开展设计、开发、制造与销售活动。公司产品涵盖范围广泛,氢燃料电池系统功率从 32kW 到 220kW 不等,可满足轻、中、重型各类动力需求。在零部件方面,公司自主研发生产氢燃料电池系统及核心组件,如燃料电池电堆、膜电极、双极板、氢循环系统等。2023 年,公司凭借技术创新优势,成功推出质子交换膜(PEM)纯水电解制氢系统、碱性(ALK)制氢电极、制氢电源等一系列新产品,进一步完善了氢能产业链布局,实现了从制氢到终端应用的全面覆盖,为客户提供一站式解决方案。

公司高度重视技术研发与创新,是中国燃料电池领域首家全面实现燃料电池系统、电堆、膜电极和双极板自研及量产的企业,截至最后实际可行日期,已成功掌握氢燃料电池系统及相关核心零部件设计生产的关键技术,其产品性能卓越,在系统控制、低温启动和耐久性等方面表现出众,经专业机构鉴定,达到国际领先水平。

在市场拓展方面,重塑能源成绩斐然,与国内外众多知名企业建立了长期稳定的合作关系,销售网络遍布中国数十个城市,并积极拓展海外市场,是中国首家实现氢燃料电池系统海外商业化的企业,海外收入持续提升。截至 2024 年 5 月 31 日,公司的氢燃料电池系统为中国超过 5,900 辆燃料电池汽车提供动力支持,这些车辆累计行驶里程高达约 210,000,000 公里,减少碳排放约 116,851 吨,为推动中国氢能产业发展和绿色交通转型做出了突出贡献。

业务模式:多元驱动,协同发展

公司主营业务围绕氢燃料电池系统、制氢装备及零部件展开,通过持续的技术创新,为客户提供高品质、高性能的产品及定制化解决方案。其氢燃料电池系统具备高可靠性、长寿命、强环境适应性等显著优势,能够完美适配各类复杂工况下的商用车辆,有效提升车辆运行效率。同时,公司在发电效率和氢耗控制方面表现卓越,显著降低了车辆运营成本,为客户创造了更大价值。

除产品销售外,公司还凭借专业技术团队,为客户提供氢燃料电池工程开发服务,助力客户优化系统设计,提升整体性能,增强市场竞争力。在氢能装备领域,公司不断加大研发投入,推出的 PEM 纯水电解制氢系统等制氢装备产品,为制氢行业提供了高效、环保、可靠的解决方案,推动了制氢技术的进步与发展。

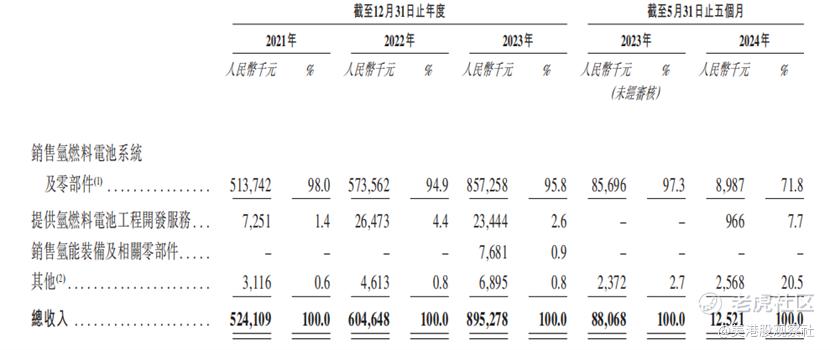

从收入结构上看,公司收入来源呈现多元化特征,各业务板块相互协同,共同推动收入增长。销售氢燃料电池系统及零部件是公司的主要收入支柱,在过往业绩记录期间占据重要地位,在 2021 年、2022 年、2023 年及截至 2024 年 5 月 31 日止五个月,该项收入分别占总收入的 98.0%、94.9%、95.8% 及 71.8%。氢燃料电池工程开发服务为公司贡献了稳定的收入流,随着市场对燃料电池技术应用需求的不断增长,该业务有望持续拓展,为公司带来更多收益。而自 2023 年推出氢能装备及相关零部件产品后,这一板块逐渐成为公司新的收入增长点,为公司收入结构优化注入新动力。此外,公司的售后服务等在提升客户满意度、增强客户粘性方面发挥着重要作用,有助于促进公司整体业务的可持续发展。

财务分析:收入规模高速增长,毛利率呈上升趋势

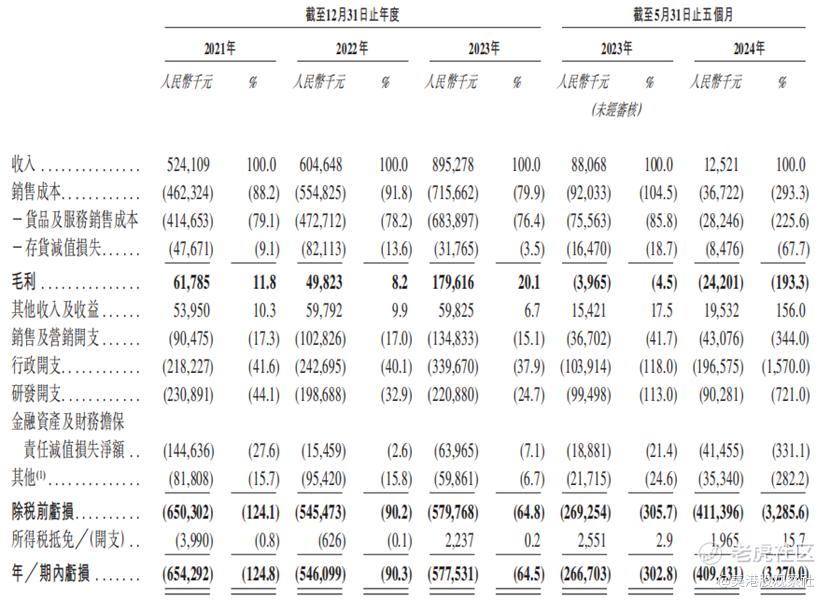

公司营业收入呈现出稳步增长的态势,2021 年、2022 年和 2023 年的总收入分别达到人民币 524.1 百万元、604.6 百万元和 895.3 百万元,年复合增长率达到30.7%。在盈利方面,公司还处于净亏损状态,不过亏损收窄进展显著,可持续经营能力在不断提升。氢燃料电池行业尚处于发展初期阶段,行业普遍存在亏损情况,对公司来说,优化迭代产品技术、扩大应用场景和市场规模是当前的主要目标。

公司毛利率在过去几年间呈现出一定的波动性,但整体呈现一定的上升趋势,2021 年、2022 年和 2023 年的毛利率分别为 11.8%、8.2% 和 20.1%。2023 年毛利率的上升得益于公司在成本控制方面的努力,使得产品销售增长速度超过了成本增长速度。

行业前景:广阔的市场发展空间

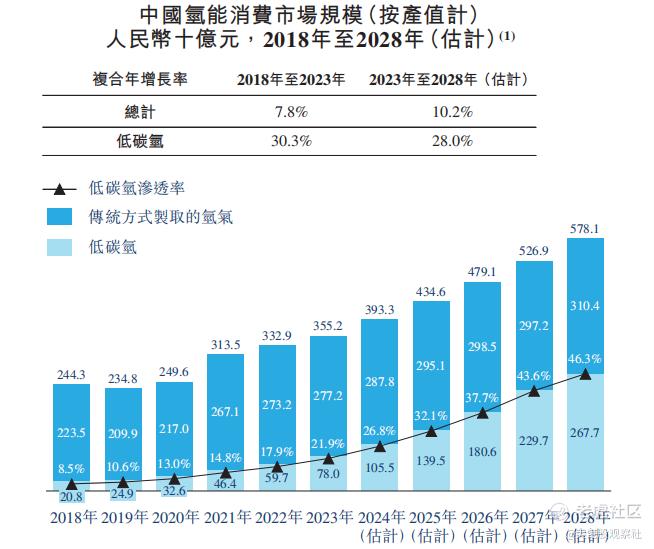

氢能作为一种清洁、高效的能源载体,在全球能源转型进程中占据着重要地位,市场规模呈现出强劲的增长势头。全球氢能消费市场规模(按产值计)从 2018 年的 1,134 亿美元稳步增长至 2023 年的 1,373 亿美元,预计到 2028 年将进一步攀升至 2,031 亿美元。在中国,氢能市场发展更为迅猛,2023 年中国氢能消费市场规模(按产值计)已达到人民币 3,552 亿元,预计到 2028 年将大幅增长至人民币 5,781 亿元。

在氢燃料电池系统市场,全球和中国市场均保持着高速增长态势,2023年,中国的氢燃料电池行业规模达到人民币39.3亿元,预计到2028年达到人民币498.2亿元,2023年到2028年的年复合增长率达到66.2%,这为氢能产业和重塑能源为代表的氢能企业,提供了广阔的市场发展空间和难得的历史机遇。

氢燃料电池系统市场竞争激烈,重塑能源在行业中凭借技术实力和市场份额占据重要地位。按 2023 年氢燃料电池系统的销售输出功率计算,公司在中国市场排名第一,市场份额达到 23.8%;按 2023 年重卡搭载的氢燃料电池系统的总销售输出功率和总销售额计,公司同样位居中国市场首位,市场份额分别为 42.4% 和 29.4%。

价值分析:众多知名机构参投,投资前景值得期待

自成立以来,重塑能源吸引了众多知名投资机构和产业资本的关注,获得了多轮投资,投资机构包括中石化资本、国家制造业转型升级基金、一汽解放、宇通集团、红杉中国、高瓴资本、IDG资本等。这些投资不仅为公司的业务发展和技术研发提供了强有力的资金支持和深度的产业资源协同,也从侧面反映了投资者对公司技术实力、市场潜力和发展前景的认可与信心。截至2022年最后一轮融资,重塑能源的估值达到108.6亿元。

此次上市,按照145港元到165港元的发行价区间计算,公司的上市市值为124.9亿港元到142.1港元,对应的PS估值倍数为12.6倍到14.4倍。上市后,公司能够筹集到大量资金用于扩大生产规模、技术研发等,不断提升产品竞争力,同时进一步扩大客户基础及业务覆盖,实现业务可持续增长和盈利能力不断改善。

作为行业中最具有影响力的氢能科技企业之一,重塑能源陆续获得了由国家发改委认定的“国家企业技术中心”、国家工信部认定的第二批国家级专精特新“小巨人”企业,并且是工信部2021年颁发的中国燃料电池领域唯一的“制造业单项冠军企业”,公司未来的长期投资价值值得期待。

精彩评论