诚通证券股份有限公司陈文倩近期对古井贡酒进行研究并发布了研究报告《古井贡酒2024年三季报点评:依托省内优势做好全价位产品线布局》,本报告对古井贡酒给出买入评级,当前股价为192.96元。

古井贡酒(000596) 公司三季度营收净利两位数增长,控费净利率增长1.17pct: 公司公布2024年三季报,实现营收190.69亿元/+19.53%;归母净利润47.46亿元/+24.49%。2024Q3实现营收52.63亿元/+13.36%;归母净利润11.74亿元/+13.60%。公司毛利率79.71%,同比提高0.67pct。两费方面,销售费用率25.29%,同升-2.06pct;管理费用率5.47%,同升-0.29pct。净利率25.68%,同升1.17pct。高端和次高端白酒消费承压较明显,第三季度毛利率77.9%环比下降2.63cpt,同比下降1.55pct,次高端产品销售有所下降。公司借助数字化管理工具并结合全过程费用管理体系,进一步提高费用投放的精准性和有效性。近年来,随着销售规模提升,公司销售费用率呈下降趋势。 加强品牌建设抓好消费培育 公司作为中国老八大名酒企业,在核心区域安徽省内地位稳固,品牌优势明显。公司以“品牌复兴工程”为指引,强化数字营销,抓好消费培育,资源整合,深化古井、明光、黄鹤楼一体化营销体系建设。公司开发设计了低度化、年轻化、时尚化、文创等产品,用于满足年轻消费群体的需求。同时借助互联网平台,加强与年轻消费群体互动,增强品牌吸引力。 坚持“次高端”战略,做好全价位产品线布局 公司坚持“次高端”战略,不断优化产品结构,做好全价位产品线布局。公司以年份原浆ip为核心开发5年、8年、16年、20年等产品,密集布局各价格带,实现产品价格从中端到次高端的梯次升级。其中表现较为突出的次高端产品为古20、古16、古8等,公司将继续坚持以古20为战略支点扩大次高端消费群体,同时继续提升中端产品古5、献礼及老贡酒销售规模,满足大众消费需求。 盈利预测及投资建议 公司围绕古20扩展次高端消费群体,推动古5等中端产品规模,做好全价位产品线布局,助力公司扩大市场规模,我们预计公司24/25/26年分别实现营收239/271/306亿元,同比增长18%/13.5%/12.8%,净利润分别55/63/70亿元,对应EPS为10.41/11.85/13.26元。当前股价对应PE分别18.9/16.6/14.8倍,公司当前PE18.2倍,行业PE20.6,维持公司“强烈推荐”评级。 风险提示:消费低迷,白酒行业集中度提升、两极分化加剧,竞争日趋白热化;省外扩展不及预期,财税政策改革,食品安全风险等。

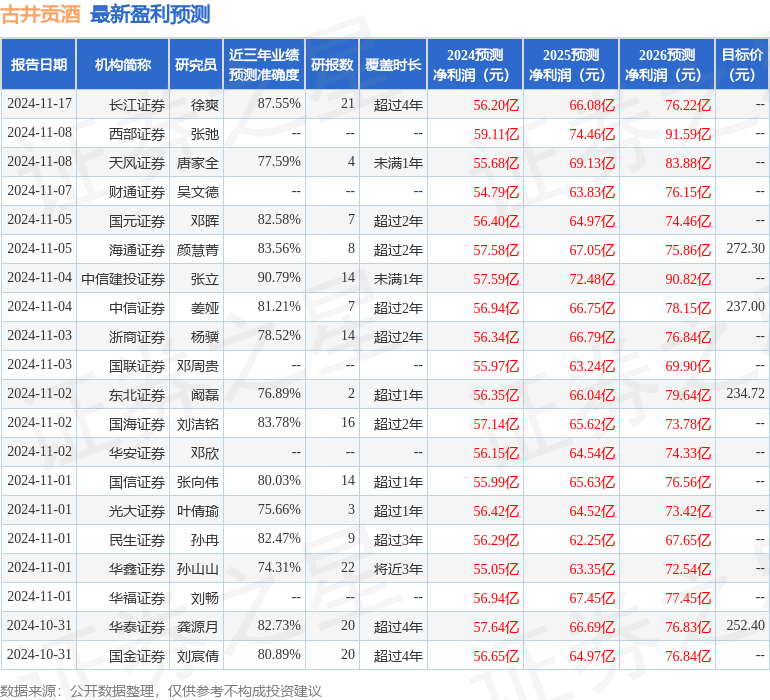

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券张立研究员团队对该股研究较为深入,近三年预测准确度均值高达90.79%,其预测2024年度归属净利润为盈利57.59亿,根据现价换算的预测PE为17.43。

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级29家,增持评级7家;过去90天内机构目标均价为239.73。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论