福寿园国际集团有限公司FU SHOU YUAN INTERNATIONAL GROUP LIMITED股票代号:1448市盈率:10倍预测市盈率:11.5倍每股盈利:0.40市值:$90亿业务类别:殡葬服务集团主席:白晓江主要股东:主要股东:Perfect Score Group Limited(20.8%)5年业绩年度:2019/2020/2021/2022/2023收益(亿人民币):18.5/18.9/23.3/21.7/26.3盈利(亿人民币):5.79/6.20/7.20/6.59/7.91每股盈利(港元):0.28/0.33/0.39/0.33/0.40每股股息(港元):0.08/0.09/0.11/0.13/0.39纯利率:31.3/32.8/30.9/30.3/30.1ROE:15.3/14.4/15.0/12.5/13.9--企业简介--  【图1】--集团提供业务分类福寿园国际集团(福寿园)主要在中国从事殡葬及相关业务,主要可分为三个畴范︰(i)墓地销售与服务:出售墓地及提供墓园维护服务。(ii)殡仪服务:灵堂布置及安葬的方案以及安排及举行殡仪仪式。(iii)其他︰包括提供景观美化及墓园设计及建造服务;及火化机的生产及销售以及相关维修服务。以收益及地理覆盖范围计算,福寿园是中国最大的殡葬服务商。福寿园是首批进入中国殡葬服务业的私营企业,以企业化经营殡葬业务,主要针对较为高端的市场,并有一定的品牌。虽然2022年业受疫情影响,令营业额及盈利都出现下跌,但到了2023年这情况已明显改善,2023年中期业绩,营业额比上年同期上升7成至15.2亿,盈利比上年同期增长近8成达到4.6亿,都是理想的数据。--中国殡葬业龙头--福寿园在中国有相当的规模,以收益及占地计是中国的行业领导。由于中国的殡葬业绝大部分都是小型模式去经营。因此大型的殡葬企业很少,而这类较大及以企业化经营的殡葬企业,都存有一些优势。福寿园业务已进入十九个省、自治区、直辖市的四十余座城市。按营业额贡献计,上海是最多的地区,长期占去总收入4至5成。

【图1】--集团提供业务分类福寿园国际集团(福寿园)主要在中国从事殡葬及相关业务,主要可分为三个畴范︰(i)墓地销售与服务:出售墓地及提供墓园维护服务。(ii)殡仪服务:灵堂布置及安葬的方案以及安排及举行殡仪仪式。(iii)其他︰包括提供景观美化及墓园设计及建造服务;及火化机的生产及销售以及相关维修服务。以收益及地理覆盖范围计算,福寿园是中国最大的殡葬服务商。福寿园是首批进入中国殡葬服务业的私营企业,以企业化经营殡葬业务,主要针对较为高端的市场,并有一定的品牌。虽然2022年业受疫情影响,令营业额及盈利都出现下跌,但到了2023年这情况已明显改善,2023年中期业绩,营业额比上年同期上升7成至15.2亿,盈利比上年同期增长近8成达到4.6亿,都是理想的数据。--中国殡葬业龙头--福寿园在中国有相当的规模,以收益及占地计是中国的行业领导。由于中国的殡葬业绝大部分都是小型模式去经营。因此大型的殡葬企业很少,而这类较大及以企业化经营的殡葬企业,都存有一些优势。福寿园业务已进入十九个省、自治区、直辖市的四十余座城市。按营业额贡献计,上海是最多的地区,长期占去总收入4至5成。 【图2】--按区域划分的收入比例中国的殡葬行业处于高度分散状态,以企业模式经营的很少,一般都只在当区经营,能在多个城市经营的企业是相当少。在2013年福寿园上市时,只有8个城市经营,墓园数目6个,现时已在逾40多个城市经营,墓园数目有数十个,不少是近年进行不断收购而获取,可见福寿园利用企业化经营成功,不断扩属业务。--业务模式--福寿园以类似一条龙的模式去运作,先提供殡仪服务,同时会销售墓地,然后再提供墓园维护服务,当中会同时并存,而其中最赚钱的就是墓地销售,业务不止赚钱能力高,同时亦是福寿园的主要收入来源。

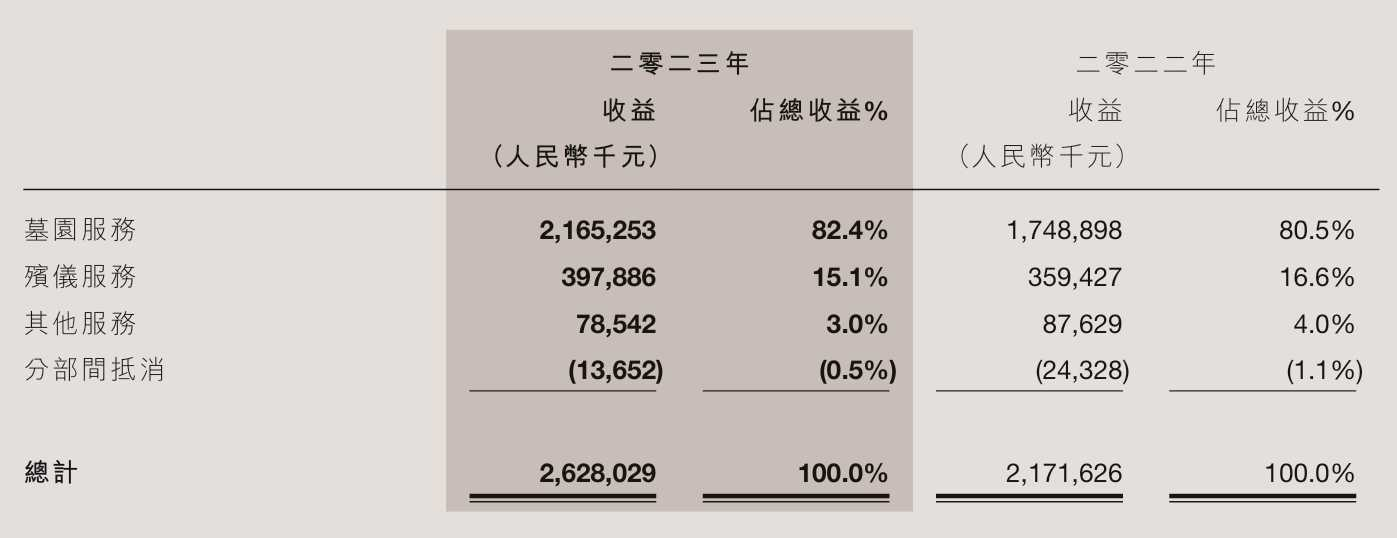

【图2】--按区域划分的收入比例中国的殡葬行业处于高度分散状态,以企业模式经营的很少,一般都只在当区经营,能在多个城市经营的企业是相当少。在2013年福寿园上市时,只有8个城市经营,墓园数目6个,现时已在逾40多个城市经营,墓园数目有数十个,不少是近年进行不断收购而获取,可见福寿园利用企业化经营成功,不断扩属业务。--业务模式--福寿园以类似一条龙的模式去运作,先提供殡仪服务,同时会销售墓地,然后再提供墓园维护服务,当中会同时并存,而其中最赚钱的就是墓地销售,业务不止赚钱能力高,同时亦是福寿园的主要收入来源。 【图3】--按分部划分收入比例因此,福寿园的核心部分,其实是建立墓园以出售墓地。福寿园会购买土地,自行兴建整个墓园,又或透过并购同业或买墓园等方法,从而建成属于福寿园的墓园,然后再向客户进行分销墓地,之后再提供墓园维护服务。当中的墓园定位高端,无论在景观、位置及设计上都有一定的要求,而所出售的墓地,则会给客户较多的选择,以及客户能参与部分设计,给客户较为个人化的服务。由于服务高端,因此价格是大众市场的一倍以上,跟据近几年的资料,福寿园的墓穴价格每年都会向上调整,而且加价幅度不少。现时的平均售价,每座为10万元人民币以上。--品牌与优势--殡葬业是较为特别的行业,一般人平日不会主动接触这产品及资讯,而顾客会倾向选择身边人所熟知的殡葬服务商。虽然部分殡葬服务商在网上进行宣传,但大部人仍是透过熟人或医院推荐而获得的。在这个行业背景下,就会出现一个情况,新加入者试图建立知名度及网络,其实并不容易,就算投放资源要成功打进市场,也不是容易及短时间做到的事。因此,有一定规模、网络、市场、品牌的福寿园,就能在当中保持地位及优势。--市场限制的护城河--中国的殡葬服务业仍然是高度监管行业,提供殡葬服务仍由政府主导,虽然墓园业务已经商业化,但新竞争者进入行业时,政府审批及注册程序较之前的复杂得多,而这正正是现有企业的护城河,令现有企业的市场得以保障。另外,土地供应有限,加上对墓地需求不断增加,加剧了墓价的上升,由于土地资源有限及分配至墓园的土地稀缺等因素,新入行公司难以参与殡葬业务,若要在一二线城市取得大面积的土地就更难。中国的殡葬业很分散,其中大部分的规模都较小,缺乏品牌及知名度,市场上有规模及品牌的殡仪企业不多。由于较多并非以企业化模式去经营,因此质素参次,所以对于针对高端市场的福寿园,市场本身已有一定程度的保护。而福寿园是中国殡葬的领导。--福寿园的机遇--福寿园不止拥有规模及品牌,而且有一定的赚钱能力。从营业数据中可见,福寿园的营业额保持上升,盈利亦同样处持续增长,情况理想。福寿园的纯利率,多年来都能处于约30%水平,这是一个很高的纯利率,只有很少行业有这水平的纯利率。反映殡仪业本身已是一个赚钱的行业,而在当中拥品牌及质素的福寿园,就更加赚钱了,可见福寿园本身已处于高回报中,企业有相当的质素。加上这企业负债不多,财务稳健,加上现金流强劲,都反映企业的质素。

【图3】--按分部划分收入比例因此,福寿园的核心部分,其实是建立墓园以出售墓地。福寿园会购买土地,自行兴建整个墓园,又或透过并购同业或买墓园等方法,从而建成属于福寿园的墓园,然后再向客户进行分销墓地,之后再提供墓园维护服务。当中的墓园定位高端,无论在景观、位置及设计上都有一定的要求,而所出售的墓地,则会给客户较多的选择,以及客户能参与部分设计,给客户较为个人化的服务。由于服务高端,因此价格是大众市场的一倍以上,跟据近几年的资料,福寿园的墓穴价格每年都会向上调整,而且加价幅度不少。现时的平均售价,每座为10万元人民币以上。--品牌与优势--殡葬业是较为特别的行业,一般人平日不会主动接触这产品及资讯,而顾客会倾向选择身边人所熟知的殡葬服务商。虽然部分殡葬服务商在网上进行宣传,但大部人仍是透过熟人或医院推荐而获得的。在这个行业背景下,就会出现一个情况,新加入者试图建立知名度及网络,其实并不容易,就算投放资源要成功打进市场,也不是容易及短时间做到的事。因此,有一定规模、网络、市场、品牌的福寿园,就能在当中保持地位及优势。--市场限制的护城河--中国的殡葬服务业仍然是高度监管行业,提供殡葬服务仍由政府主导,虽然墓园业务已经商业化,但新竞争者进入行业时,政府审批及注册程序较之前的复杂得多,而这正正是现有企业的护城河,令现有企业的市场得以保障。另外,土地供应有限,加上对墓地需求不断增加,加剧了墓价的上升,由于土地资源有限及分配至墓园的土地稀缺等因素,新入行公司难以参与殡葬业务,若要在一二线城市取得大面积的土地就更难。中国的殡葬业很分散,其中大部分的规模都较小,缺乏品牌及知名度,市场上有规模及品牌的殡仪企业不多。由于较多并非以企业化模式去经营,因此质素参次,所以对于针对高端市场的福寿园,市场本身已有一定程度的保护。而福寿园是中国殡葬的领导。--福寿园的机遇--福寿园不止拥有规模及品牌,而且有一定的赚钱能力。从营业数据中可见,福寿园的营业额保持上升,盈利亦同样处持续增长,情况理想。福寿园的纯利率,多年来都能处于约30%水平,这是一个很高的纯利率,只有很少行业有这水平的纯利率。反映殡仪业本身已是一个赚钱的行业,而在当中拥品牌及质素的福寿园,就更加赚钱了,可见福寿园本身已处于高回报中,企业有相当的质素。加上这企业负债不多,财务稳健,加上现金流强劲,都反映企业的质素。 【图4】--褔寿园其中一个墓园景观图

【图4】--褔寿园其中一个墓园景观图 【图5】--褔寿园墓园内不同园区由于中国的城镇化发展,以及人民的知识及富裕程度不断提高,殡葬业正处于增长期,而福寿园的角色有点像行业的整合者,这将不断增加市场占有率。2013年福寿园上市集资,大部分资金都会用作发展新墓园之用,购买土地及并购同业是主要的方法,目的是加大版图。近几年,的确见到福寿园积极收购同业资产,令业务扩展。例如近年在重庆市、江苏省常州购买土地,通过收购洛阳仙鹤陵园80%股权而收购一幅地,又通过收购广西华祖园60%股权而收购的一幅土地。福寿园最大的收入来源是出售墓地,近年不断透过购买及收购等方式,增加拥有的墓地面积,现时的总可出售面积已超过220万平方米,而现时每年出售墓地的面积约3万至5万平方米,可见持有相当的土地储备,足够提供住后多年营运之用。同时,福寿园出售墓地的收入每年超过10亿,凭上述数据,已能推算到这些土地储备背后的价值相当大。--前景与风险--这企业虽然质素,有发展力,但有几个风险不得不注意。首先,殡葬业较为独特,虽然企业处甚为赚钱的状况,但当企业出现某些问题时,外人难以发现,投资者未必能完全掌握当中的情况。简单来说,就是行业存有一些投资者难以发现的风险。另外,中国政府近年推广较为环保的殡葬方法,对土葬长远发展可能有影响,但由于福寿园产品处高端位置,影响相对较少。说到尾,人始终要死,需求始终存在,而不少中国人的思想,仍是想土葬,如果政府限制供应,反而令价格上升,对定位高端的福寿园,可能有利。而褔寿园行高端路线,环保殡葬对这企业影响较少。当然,福寿园都明白政府政策因素,近年都有强化火葬业务,例如其中的环保火化机取得国家发明专利,并向一家国营殡仪馆开始提供环保火化机,管理层亦表示会加强开发相关业务,因此,大环境可说是有危有机。--监管风险--行业的另一风险是政策风险,政府知道行业的透明度低,企业处于高毛利状态,想加强对价格的规管。这对行业的确有影响,因为当中的高毛利优势,好好赚的情况,有可能减弱。由于福寿园属高档次,影响相对较少,因为政府较想规管的对象,必然是较影响大众的类别,另外,福寿园本身已经是企业化经营,产品本身的透明度高。因此,政策会对整个行业有影响,而对福寿园的影响,虽然有,但不是很大,企业优质度只是少少影响,企业估值上会略为调低。另外,近年中国政府对多个行业加强监管,殡葬业对民生有一定的影响,加上本身是甚为好赚的行业。因此,的确有进一步对行业加强监管的风险。加上这企业在大量累积土地,现时已拥有超过280万平米的土地,过往以不断收地的模式去增长,如果政府推一些政策针对这类企业的政策,例如限制收地,都会对这企业造成不利影响,投资者要明白相关风险。这股过往的市盈率约30倍,近年就算盈利不断增加,但市盈率的估值反而调整至10倍-20倍。其中一个原因,就是市场都会担心潜在的监管风险,令这股的估值减少。--近年发展情况--福寿园近年因为中国经济、疫情等因素影响,令业务增长减慢,不过在最新的财务数据,情况已经好转,长远来说,企业仍是有质素的,不过有些因素反而要留意。首先,管理层近年更新股息政策的方向,目标会增派息率至不低于35%,将慢慢升至逾60%。该集团指,上市多年来,营业收入年均复合增长率18%以上,新并入项目已见成效,整体盈利能力良好,现金流水平稳健,认为应采用多种融资手段以提升资金使用效率。相信这政策,反映两个情况︰第一,企业的业务稳定,不同经营环境都有一定的赚钱能力,预期现金流强,因此派息将稳定。第二,由于中国监管等风险、以及企业已发展到一定地步,令企业之后的发展力可能略减,管理层过往不断利用资金收购同业及土地,但现时政策略有调整,资金慢慢将增加派息,反映企业增长力略减。将会由水桶1,转为水桶1-2。质素仍在,但增长力略减。--科技转型--

【图5】--褔寿园墓园内不同园区由于中国的城镇化发展,以及人民的知识及富裕程度不断提高,殡葬业正处于增长期,而福寿园的角色有点像行业的整合者,这将不断增加市场占有率。2013年福寿园上市集资,大部分资金都会用作发展新墓园之用,购买土地及并购同业是主要的方法,目的是加大版图。近几年,的确见到福寿园积极收购同业资产,令业务扩展。例如近年在重庆市、江苏省常州购买土地,通过收购洛阳仙鹤陵园80%股权而收购一幅地,又通过收购广西华祖园60%股权而收购的一幅土地。福寿园最大的收入来源是出售墓地,近年不断透过购买及收购等方式,增加拥有的墓地面积,现时的总可出售面积已超过220万平方米,而现时每年出售墓地的面积约3万至5万平方米,可见持有相当的土地储备,足够提供住后多年营运之用。同时,福寿园出售墓地的收入每年超过10亿,凭上述数据,已能推算到这些土地储备背后的价值相当大。--前景与风险--这企业虽然质素,有发展力,但有几个风险不得不注意。首先,殡葬业较为独特,虽然企业处甚为赚钱的状况,但当企业出现某些问题时,外人难以发现,投资者未必能完全掌握当中的情况。简单来说,就是行业存有一些投资者难以发现的风险。另外,中国政府近年推广较为环保的殡葬方法,对土葬长远发展可能有影响,但由于福寿园产品处高端位置,影响相对较少。说到尾,人始终要死,需求始终存在,而不少中国人的思想,仍是想土葬,如果政府限制供应,反而令价格上升,对定位高端的福寿园,可能有利。而褔寿园行高端路线,环保殡葬对这企业影响较少。当然,福寿园都明白政府政策因素,近年都有强化火葬业务,例如其中的环保火化机取得国家发明专利,并向一家国营殡仪馆开始提供环保火化机,管理层亦表示会加强开发相关业务,因此,大环境可说是有危有机。--监管风险--行业的另一风险是政策风险,政府知道行业的透明度低,企业处于高毛利状态,想加强对价格的规管。这对行业的确有影响,因为当中的高毛利优势,好好赚的情况,有可能减弱。由于福寿园属高档次,影响相对较少,因为政府较想规管的对象,必然是较影响大众的类别,另外,福寿园本身已经是企业化经营,产品本身的透明度高。因此,政策会对整个行业有影响,而对福寿园的影响,虽然有,但不是很大,企业优质度只是少少影响,企业估值上会略为调低。另外,近年中国政府对多个行业加强监管,殡葬业对民生有一定的影响,加上本身是甚为好赚的行业。因此,的确有进一步对行业加强监管的风险。加上这企业在大量累积土地,现时已拥有超过280万平米的土地,过往以不断收地的模式去增长,如果政府推一些政策针对这类企业的政策,例如限制收地,都会对这企业造成不利影响,投资者要明白相关风险。这股过往的市盈率约30倍,近年就算盈利不断增加,但市盈率的估值反而调整至10倍-20倍。其中一个原因,就是市场都会担心潜在的监管风险,令这股的估值减少。--近年发展情况--福寿园近年因为中国经济、疫情等因素影响,令业务增长减慢,不过在最新的财务数据,情况已经好转,长远来说,企业仍是有质素的,不过有些因素反而要留意。首先,管理层近年更新股息政策的方向,目标会增派息率至不低于35%,将慢慢升至逾60%。该集团指,上市多年来,营业收入年均复合增长率18%以上,新并入项目已见成效,整体盈利能力良好,现金流水平稳健,认为应采用多种融资手段以提升资金使用效率。相信这政策,反映两个情况︰第一,企业的业务稳定,不同经营环境都有一定的赚钱能力,预期现金流强,因此派息将稳定。第二,由于中国监管等风险、以及企业已发展到一定地步,令企业之后的发展力可能略减,管理层过往不断利用资金收购同业及土地,但现时政策略有调整,资金慢慢将增加派息,反映企业增长力略减。将会由水桶1,转为水桶1-2。质素仍在,但增长力略减。--科技转型-- 【图6】--数字化纪念服务集团过往主力集中墓地和相关维护生意,但近年中央政策偏向希望业界发展简约化、绿色化、数码化的殡葬服务。集团作为行业龙头,也因应中央政策和市场需求变化,而作出调整。集团从以往较专注于传统文化传承,到现在走在行业最前,提供生前契约、线上纪念,以至AI跟生前先人交流等服务。甚至开发了安宁疗护、哀伤辅导等多种专业前期支持服务。长线目标是希望从“1.0墓园”到“2.0人文纪念公园”,再到“3.0生命公园”,最后成为真正服务于精神传承的“4.0科技文化企业”。这种调整,除了可以更加切合市场和政策需要。同时,令集团业务更多元化。在同质性很高的殡葬服务中,走出更大的独特性,从而提高竞争力。--投资策略--综合来说,福寿园为中国最大的殡葬企业,有一定的规模,而针对的是高端市场,服务有一定的质素,拥品牌及知名度,有相当的赚钱能力,财务稳健负债少,因此企业本质不错。加上新竞争者要入行不易,因此对原有企业有利,故福寿园是优质的企业。不过,由于有上述所讲的风险因素,特别是潜在的监管,这因素最难预计,故投资策略上不宜太大注。企业估值方面,这企业过往合理市盈率在20倍-30倍,但由于潜在监管风险,以及增长力比过往减少,令市场调整了合理市盈率,认为10倍-20倍才是这企业最新情况的值水平。现时市盈率约10倍,预测市盈率11.5倍,大约在合理区的较下位置,投资价值都有,但就要控制注码,以分注模式进行,明白这股有上述风险,投资后宜长线持有。(本人为证券业持牌人士,持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【图6】--数字化纪念服务集团过往主力集中墓地和相关维护生意,但近年中央政策偏向希望业界发展简约化、绿色化、数码化的殡葬服务。集团作为行业龙头,也因应中央政策和市场需求变化,而作出调整。集团从以往较专注于传统文化传承,到现在走在行业最前,提供生前契约、线上纪念,以至AI跟生前先人交流等服务。甚至开发了安宁疗护、哀伤辅导等多种专业前期支持服务。长线目标是希望从“1.0墓园”到“2.0人文纪念公园”,再到“3.0生命公园”,最后成为真正服务于精神传承的“4.0科技文化企业”。这种调整,除了可以更加切合市场和政策需要。同时,令集团业务更多元化。在同质性很高的殡葬服务中,走出更大的独特性,从而提高竞争力。--投资策略--综合来说,福寿园为中国最大的殡葬企业,有一定的规模,而针对的是高端市场,服务有一定的质素,拥品牌及知名度,有相当的赚钱能力,财务稳健负债少,因此企业本质不错。加上新竞争者要入行不易,因此对原有企业有利,故福寿园是优质的企业。不过,由于有上述所讲的风险因素,特别是潜在的监管,这因素最难预计,故投资策略上不宜太大注。企业估值方面,这企业过往合理市盈率在20倍-30倍,但由于潜在监管风险,以及增长力比过往减少,令市场调整了合理市盈率,认为10倍-20倍才是这企业最新情况的值水平。现时市盈率约10倍,预测市盈率11.5倍,大约在合理区的较下位置,投资价值都有,但就要控制注码,以分注模式进行,明白这股有上述风险,投资后宜长线持有。(本人为证券业持牌人士,持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【作者简介】龚成·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者·《经济一周》理财真人Show节目担任致富教练·曾接受多个传媒访问·过往于银行从事投资相关工作多年·曾在万多元月薪状态下,凭股票累积数百万财富·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条·证券业持牌人士·股票课程导师,学生人数逾5,000人Facebook专页“龚成”粉丝人数超过200,000人

精彩评论