证券之星消息,2024年11月26日顺络电子(002138)发布公告称公司于2024年11月25日接受机构调研,Jefferies、Shikhara Investment Management、East Capital Financial Services、Lazard Asset Management、Baring Asset Management、Neuberger Berman、Man Group、Allianz Global Investors参与。

具体内容如下:问:公司各产品线四季度产能情况?答:今年以来,在市场持续拓展、新产品新应用放量、市场需求增长(新产品放量,老产品提份额)等因素的综合作用下,公司产能利用率持续保持较为健康的状态。随着消费市场进一步暖以及公司新产品新应用的不断拓展,产能利用率整体水平将持续保持健康水平。问:请公司汽车电子业务发展情况及单车价值量的情况?答:公司提前布局汽车电子市场领域多年,聚焦汽车电子新能源应用的电动化和智能化应用领域,经过国内外汽车电子客户的严格审核、认证及测试,目前公司汽车电子业务已实现全球顶级汽车电子及新能源汽车头部客户的全面覆盖。公司在小型化、自动化方面有着深厚的积累,同时通过提前布局重点客户和市场(2017年就通过tier1车规级认证并逐步批量化供应),汽车电子产品供应具有高可靠性,公司汽车电子产品在技术性能、质量及管理上已得到了海内外头部大客户的高度认可,已经被众多知名汽车电子企业和新能源汽车企业批量采购。目前,智能驾驶、BMS系统、电机电控等应用方向的新产品不断推出,国内销售占比进一步增加,产品组合复合度进一步提升,产品应用结构也在持续优化。目前汽车电子产品应用主要布局围绕“三电一化”相关应用展开,产品广泛分布于智能驾驶、智能座舱、新能源汽车中的电池、电机、电控等应用方面,多品类产品已经实现批量化供应。以一台普通家用新能源汽车(三电一化)为例,理论上公司可供产品的单车价值量在一千五至三千元不等;而如果是传统燃油车的话(电动化),理论上公司可供产品的单车价值量在几百元左右。随着新产品新技术的不断导入和突破,以及新能源车型的渗透率进一步提升,未来公司可供产品的单车价值量会持续上升。问:请公司在手机通讯市场的未来发展规划和预期?答:公司在手机通讯市场客户覆盖供应链很广,目前已经实现产业链的全覆盖,根据公司最新战略规划,手机市场定位为存量市场或传统市场,传统市场会着力于向老客户提供新产品以及不断提升新产品在核心客户的市场份额,合作的商业机会将会持续增加。公司产品质量及综合服务能力、稳定可靠的供应能力已经获得了客户的信赖,供应链配套能力持续提升,为公司销售增长不断贡献力量。问:公司未来主要增长的应用领域有哪些?答:公司的愿景是成为“电子元器件专家”,产品为基础电子元器件产品,主要包括磁性器件、敏感及传感器件、微波器件、精密陶瓷,应用于“整机的信号处理功能”及“整机的电源管理功能”领域,广泛适用在通讯、消费电子、汽车电子、工业及控制自动化、数据中心及光伏储能等领域。重点布局包括新能源市场(光伏、储能应用、新能源汽车电子)及数据中心、物联网等新兴领域,这些领域是公司未来持续发展的基础、是目前公司聚焦的业务,公司在新兴市场应用领域的推广力度正逐步加大,目前进展顺利,产品推广及市场推进持续进行中。问:请公司在AI领域的储备有哪些?答:对于I应用领域,算力是I应用的基础,随着I应用的迅速发展,对于算力的需求快速增长。算力从分布角度来区分,可以分为集中算力与边缘算力。在集中算力方面,公司产品可应用于I服务器和数据中心中电源管理模块,可供应的产品包括一体成型电感、组装式电感、超薄铜磁共烧功率电感等;同时作为行业众多头部企业认证的合格供应商,公司一直积极与头部服务器大客户协作,共同开发应用于未来的新产品,尤其是超大电流功率电感方面的业务进展顺利。在边缘算力方面,终端产品增加更多的功能集成需求,预计需要配合使用更多的被动元件;同时I功能需要更大的内存支撑,同时云端的通讯需要更高的传输速率,这些需求需要更大容量、更高功率密度的能量补充来满足,这对相关电子元器件提出了更高性能挑战,同时也会增加相关器件的用量。公司在元件小型化、精细化和复合化方面长期处于全球行业前沿。高性能的元器件需求大量提升,公司作为优秀的元器件供应商将会受益明显。问:请公司毛利率情况?答:公司自上市以来,持续进行研发投入及管理创新,不断推出具有核心竞争力的新产品、降本提效管理工作不断深化,历年平均毛利率均保持在同行业较优水平。此外,公司产品均属于自主研发、设计,自身拥有强大的核心技术及综合服务实力,不断在推出具有高附加值的新产品,行业壁垒较高。此外,产能利用率的不断提升在较大程度上保障了公司稳定、优质的毛利率水平。各类产品大规模上量带来的规模效应,进一步提升了公司的盈利水平。同时,公司基于长期对于基础材料、技术平台的研发,储备了大量的研发成果,通过不断进行技术创新、工艺创新、设备创新、提高技术水平及管理水平来实现生产效率的提升,且公司参与核心大客户的早期研发设计阶段,自动化程度高、工艺技术和制程不断改进和创新,对提升综合毛利率水平也做出了较大贡献。问:请公司未来的资本支出,是否有融资的需求?答:公司本身所处行业属于重资本投入行业,每年均有持续扩产需求,对资金要求较高,但公司经营现金流管理良好,流动性充足,目前主要资本支出为新产品扩产及厂房装修等支出,通过负债融资的方式负担。公司信誉良好,银行信用额度充足,且利率保持在较低水平,同时,公司非常重视应收帐款及客户风险控制,拥有较好的偿债能力。关于资本市场融资方面,后续将根据公司具体投资进度来规划资金需求,制定合适的融资计划,短期内暂不考虑采取资本市场直接融资方案。

顺络电子(002138)主营业务:从事各类高精密电子元器件及各类功率电子元器件的研发、生产和销售。

顺络电子2024年三季报显示,公司主营收入41.95亿元,同比上升14.13%;归母净利润6.24亿元,同比上升30.71%;扣非净利润5.96亿元,同比上升33.41%;其中2024年第三季度,公司单季度主营收入15.04亿元,同比上升11.86%;单季度归母净利润2.56亿元,同比上升15.57%;单季度扣非净利润2.48亿元,同比上升15.88%;负债率45.98%,投资收益-426.39万元,财务费用7235.52万元,毛利率37.31%。

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为37.82。

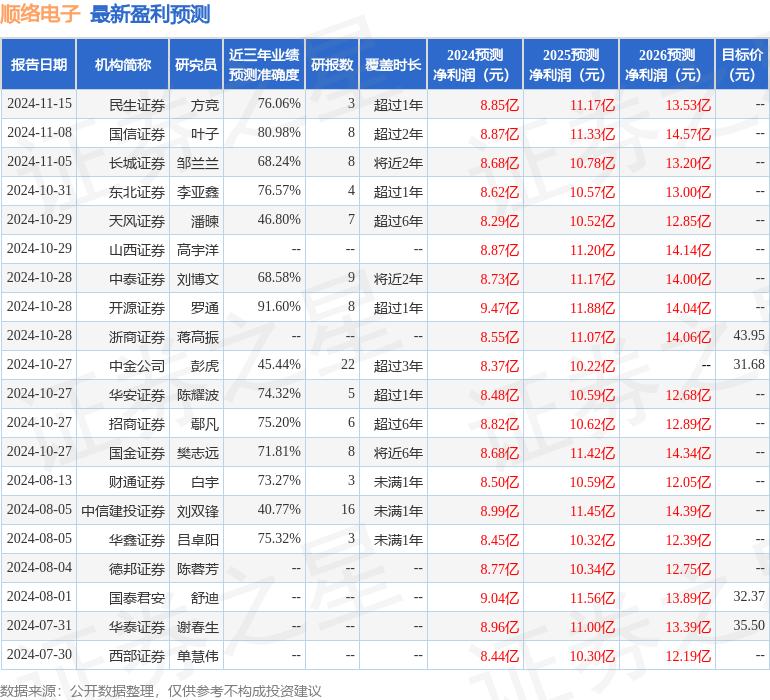

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1036.36万,融资余额减少;融券净流出743.77万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论