中原证券股份有限公司李琳琳近期对华兰生物进行研究并发布了研究报告《公司点评报告:贝伐珠单抗获批上市》,本报告对华兰生物给出买入评级,当前股价为16.68元。

华兰生物(002007) 投资要点: 11月21日,公司公告,其参股公司华兰基因取得国家药品监督管理局签发的贝伐珠单抗注射液《药品注册证书》,该产品商品名为“安贝优”,主要用于治疗晚期、转移性或复发性非小细胞肺癌,转移性结直肠癌,复发性胶质母细胞瘤,肝细胞癌,上皮性卵巢癌、输卵管癌或原发性腹膜癌,宫颈癌。 贝伐珠单抗是一种血管内皮生长因子(VEGF)抑制剂。其作用机理是通过阻断肿瘤血管生成进而抑制肿瘤发展。原研厂家为罗氏旗下的基因泰克,2018年国内专利到期。米内网数据显示,2023年国内贝伐珠单抗注射液的总销售额约为106.80亿元,较2022年增长23.71%。未来该产品有望为公司贡献业绩增量。 基因公司剩余9个产品正在按计划推进临床试验,其中:阿达木单抗、曲妥珠单抗、利妥昔单抗、地舒单抗4个产品在III期临床阶段、伊匹单抗、帕尼单抗2个产品在I期临床阶段、重组抗Claudin18.2全人源单克隆抗体注射液、重组抗PDL1和TGFβ双功能融合蛋白注射液、重组抗BCMA和CD3全人源双特异性抗体注射液3个产品正准备开展I期。 维持公司2024-2026年盈利预测不变,2024-2026年每股收益分别为:0.73元,0.89元和1.03元,对应11月21日收盘价17.39元/股,市盈率分别为23.89倍,19.44倍和16.87倍,考虑到血制品业务增长可期,流感季推迟,以及安贝优上市,维持公司“买入”的投资评级。 风险提示:浆站扩张低于预期,流感疫苗销售低于预期,新药研发进度低于预期。

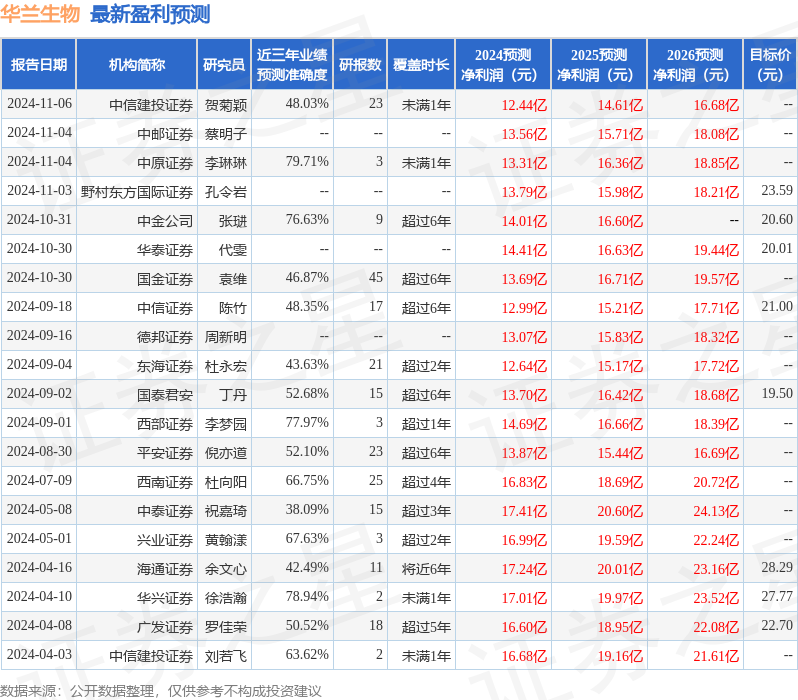

证券之星数据中心根据近三年发布的研报数据计算,中原证券李琳琳研究员团队对该股研究较为深入,近三年预测准确度均值为79.71%,其预测2024年度归属净利润为盈利13.31亿,根据现价换算的预测PE为22.85。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为20.49。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论