海通国际证券集团有限公司Yuewei Zhao,Kunyang Wang近期对杭氧股份进行研究并发布了研究报告《公司季报点评:短期承压;期待下游修复带来盈利拐点》,本报告对杭氧股份给出增持评级,认为其目标价位为30.78元,当前股价为25.64元,预期上涨幅度为20.05%。

杭氧股份(002430) 投资要点: 事件:公司披露24年三季报。公司2024Q1-Q3营业收入为103.53亿元,同比+5.85%,归母净利润为6.75亿元,同比-20.68%,扣非归母净利润6.26亿元,同比-22.18%。其中,2024Q3单季度营业收入为36.25亿元,同比+8.66%,归母净利润为2.38亿元,同比-26.99%,扣非归母净利润为2.19亿元,同比-27.27%。 盈利能力短期承压,整体费用管控良好。 1)盈利能力:公司2024Q1-Q3毛利率、净利率为20.41%/7.12%,同比变动-3.86pct/-2.06pct;其中,2024Q3单季度毛利率/净利率分别为19.85%/7.21%,同比-4.54pct/-2.84pct。 2)费用率:公司2024Q1-Q3期间费用率为11.14%,同比-0.90pct,其中,销售/管理/财务/研发费用率分别为1.33%/5.69%/0.83%/3.29%,同比+0.02pct/-1.15pct/+0.21pct/+0.02pct;2024Q3期间费用率10.60%,同比-2.56pct,其中,销售/管理/财务/研发费用率为1.30%/4.90%/1.29%/3.12%,同比-0.16pct/-2.80pct/+0.69pct/-0.29pct。 合同负债稳健增长印证在手订单较好,经营活动现金净流量整体良好。截至2024年9月30日,公司合同负债为32.09亿元,同比+1.22%;2024Q1-Q3公司经营活动现金净流量为8.11亿元,同比+31.08%;2024Q3经营活动现金净流量为1.97亿元,同比-53.81%。 公司业绩短期承压,我们认为与工业需求整体偏弱。液态气价格环比开始提升,期待财政政策逆周期加码下需求持续修复。 1)整体工业需求较弱:根据国家统计局,2024年1-9月,全国规模以上工业企业的利润总额同比下降3.5%。 2)液态气价格开始呈现环比提升:根据卓创数据,1)气体价格:截至10月31日,液氧均价406元/吨,环比涨2.01%,同比降0.49%;液氮均价452元/吨,环比涨0.2%,同比降6.8%;液氩均价716元/吨,环比涨4.07%,同比降42.44%。2)开工负荷率:10月30日,中国工业气体周度开工负荷率平均值67.41%,环比+0.54pct。 3)加大财政货币政策逆周期调节力度:根据新华网,中共中央政治局9月26日召开会议,强调要加大财政货币政策逆周期调节力度。 公司2024-2026年股东回报规划。根据公司《未来三年股东回报规划(2024年-2026年)》,差异化的现金分红政策:(1)公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%;(2)公司发展阶段属成熟期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到40%;(3)公司发展阶段属成长期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到20%;(4)公司发展阶段不易区分但有重大资金支出安排的,可以按照前项规定处理。 盈利预测与估值。我们预计公司2024/2025/2026年归母净利润为10.10/12.58/15.90亿元(24-25年原预测为15.55/19.24亿元),同比-17.0%/+24.6%/+26.5%,EPS分别为1.03/1.28/1.62元/股(24-25年原预测为1.58/1.95元/股)。可比公司2024年预测PE估值平均值为29倍,我们给予公司2024年30倍PE估值,目标价30.78元/股(预计2024年公司EPS为1.03元)(原目标价为43.50元/股,2023年35倍PE,-29%),“优于大市”评级。 风险提示。设备订单执行进度低于预期;气体价格大幅度下跌;工业经济恢复程度低于预期;气体市场竞争加剧。

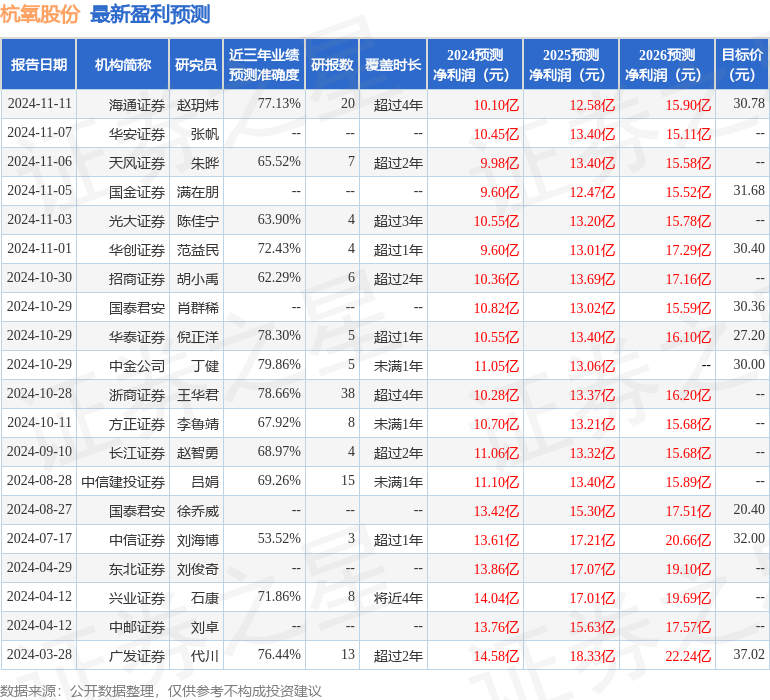

证券之星数据中心根据近三年发布的研报数据计算,中金公司丁健研究员团队对该股研究较为深入,近三年预测准确度均值为79.86%,其预测2024年度归属净利润为盈利11.05亿,根据现价换算的预测PE为22.89。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级14家,增持评级1家;过去90天内机构目标均价为29.14。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论