中邮证券有限责任公司吴文吉近期对乐鑫科技进行研究并发布了研究报告《处理+连接,拥抱Ai物联网时代》,本报告对乐鑫科技给出买入评级,当前股价为135.5元。

乐鑫科技(688018) 事件 前三季度累计实现营业收入14.60亿,同比增长42.17%。 投资要点 Ai赋能产品拥抱物联网时代。处理器是核心部件,根据客户应用场景的复杂度来不断进行演化,连接会作为搭配。对于物联网市场来说,带连接功能的处理器是刚需,这是公司对自己所在产业的一个洞察,基于这个洞察,公司来做所有产品的规划。公司ESP32-S3和ESP32-P4产品线都有添加边缘AI的功能,主要体现为设备端语音唤醒与控制,以及图像处理的功能。这两个系列的芯片在硬件设计上增加了AI加速指令;而在软件层面,也提供图像识别和语音唤醒、控制等方案。 海外出口持续强劲,研发投入持续向好。直接境外销售环比增长25.99%,直接境内环比下降6.70%;而Q2相比Q1,直接境外销售环比增长21.13%,境内环比增长44.00%,大大超过境外增速。费用端以研发费用为主,研发费用占所有费用的78.18%。前三季度累计研发费用同比增长19.06%。通常Q3是新员工入职高峰,费用环比有所增长。本期末研发人员数量为542人,同比增长了10.61%,其中一半左右来自于上年校招新人。 投资建议 我们预计公司2024-2026年分别实现收入20/26/33亿元,实现归母净利润分别为3.4/4.4/6.0亿元,当前股价对应2024-2026年PE分别为45倍、35倍、25倍,维持“买入”评级。 风险提示: 市场需求不及预期;新产品研发以及市场拓展不及预期;市场竞争加剧等。

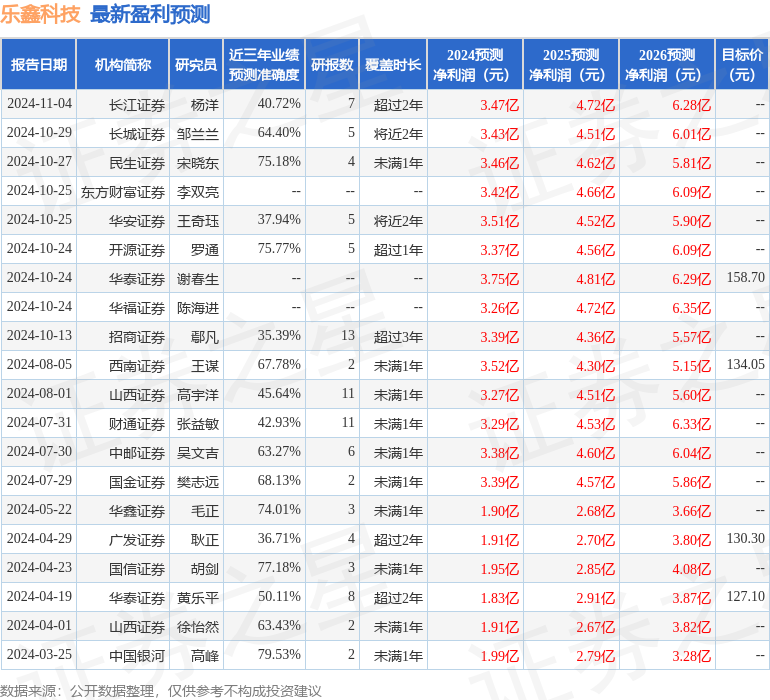

证券之星数据中心根据近三年发布的研报数据计算,中国银河高峰研究员团队对该股研究较为深入,近三年预测准确度均值为79.53%,其预测2024年度归属净利润为盈利1.99亿,根据现价换算的预测PE为55.08。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级7家,增持评级5家;过去90天内机构目标均价为144.5。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论