中银国际证券股份有限公司武佳雄,顾真近期对天合光能进行研究并发布了研究报告《业绩阶段性承压,海外战略持续推进》,本报告对天合光能给出买入评级,当前股价为26.06元。

天合光能(688599) 公司发布2024年三季报,前三季度归母净利润同比下降117%,公司受减值影响,业绩阶段性承压,海外战略持续推进;维持买入评级。 支撑评级的要点 2024年前三季度业绩同比下降116.67%:公司发布2024年三季报,前三季度公司实现营业收入631.47亿元,同比减少22.16%;实现归母净利润-8.47亿元,同比减少116.67%,实现扣非归母净利润-10.70亿元,同比减少120.90%。根据业绩计算,2024Q3公司实现盈利-13.73亿元,同比减少189.31%;实现扣非归母净利润-14.67亿元,同比减少204.25%。 大规模减值影响业绩,现金流稳健:2024年第三季度,公司计提资产减值6.22亿元、信用减值损失1.20亿元,减值合计规模达7.43亿元,我们认为单季度计提较大规模减值是公司三季度业绩同环比亏损的主要原因。公司第三季度产生经营性现金流净流入39.89亿元,现金流持续优化。 各板块业务稳健发展:2024年第三季度,公司实现组件出货量接近16.5GW,其中美国出货接近800MW;分布式系统销售量接近1GW,环比下降;支架三季度出货量约2GW,其中跟踪支架占比超70%,盈利性明显提升。储能业务方面,三季度出货量接近850MWh,其中欧洲出货超过300MWh,板块毛利率大幅提升。 美国5GW组件工厂资产重组,有望分享美国地区光伏业务高盈利:11月6日,公司披露将其下属的5GW光伏组件厂转让至FREYR并获得FREYR相应股权、债权及现金。后续FREYR产出的组件仍将使用天合品牌并和公司合作对外销售,后续或将涉及技术、运营、销售等一系列合作。公司有望通过优质资产重组推动天合品牌在美国更好发展,并与合作企业持续分享美国地区光伏业务高盈利。 估值 考虑到当前光伏组件价格并展望后续价格趋势、同时结合公司多元业务布局,我们将公司2024-2026年预测每股收益调整至-0.29/1.73/2.21元(原预测2024-2026年每股收益为2.27/2.75/-元),对应市盈率-/15.1/11.8倍;维持买入评级。 评级面临的主要风险 政策不达预期;原材料成本下降不达预期;价格竞争超预期;国际贸易摩擦风险;技术迭代风险。

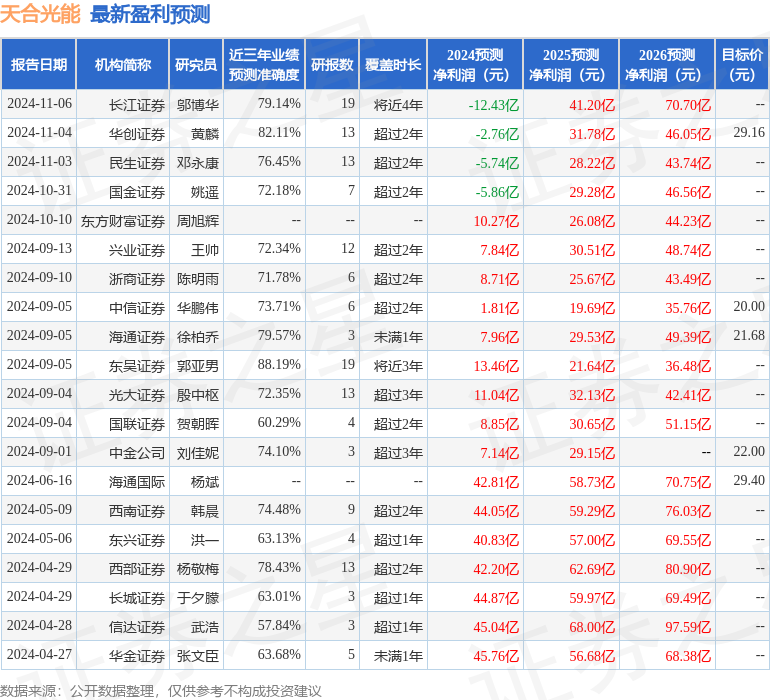

证券之星数据中心根据近三年发布的研报数据计算,东吴证券郭亚男研究员团队对该股研究较为深入,近三年预测准确度均值高达88.19%,其预测2024年度归属净利润为盈利13.46亿,根据现价换算的预测PE为42.03。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级9家,增持评级5家;过去90天内机构目标均价为23.81。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论