证券之星消息,2024年11月11日杰瑞股份(002353)发布公告称公司于2024年11月11日接受机构调研,华泰证券李锋、浙商证券陈姝姝参与。

具体内容如下:问:请公司在中东地区的业务情况如何?答:中东地区是公司的重点战略市场,市场空间广阔。经过多年的耕耘和积累,中东地区目前已成为公司业务布局最全的海外市场,业务范围涵盖油气相关产业的多个领域。公司通过固井设备、连续油管设备等优势产品或服务打开市场,带动高端装备、油气工程服务、油气技术服务、环保服务、油气开发等各业务板块在中东实现整体协同发展。公司在中东地区的市场认可度逐步提升,与沙特阿美(Saudiramco)、阿联酋阿布扎比国家石油公司(DNOC)、科威特国家石油公司(KOC)、巴林国家石油公司(BPCO)等战略客户建立了长期稳定的合作关系,客户质量较优。近期,公司陆续在伊拉克、巴林、阿联酋等国取得了多个国有石油公司的重点项目订单,正是公司在中东地区影响力的体现。问:请介绍下公司巴林项目的情况?答:今年9月末,公司与巴林国家石油公司(BPCO)签署了7个天然气增压站工程总承包项目,合同含税总金额达3.16亿美元,目前该合同已正式生效。该项目充分体现了中东高端市场对公司实力的认可,也符合公司各板块业务协同发展的理念。项目包含了27台压缩机单元,全部由杰瑞设计、制造和供货,项目总工期为34个月。项目建成后将作为巴林的能源基础设施,对巴林天然气资源的开发和利用提供保障。问:请公司最近中标的ADNOC井场数字化项目情况如何?答:公司目前已取得DNOCOnshore关于该项目的授标函,但尚未签署正式项目合同。本项目主要涉及对业主方各老旧井场进行智能化改造、数字化建设工作,以提高油田生产效率,提升生产安全性,建立井场数据收集和分析能力,项目期限预计42个月。本项目总金额预估9.2亿美元,其中包括了部分暂定金额,业主方承诺最低合同额为总金额扣除暂定金额后的50%。在项目执行时,会根据业主方实际安排的作业量开展项目并确认订单及收入,预计会对公司未来一段时间的经营业绩产生正向影响。本项目若能够正式签署并顺利实施,将有利于进一步提升公司在阿联酋乃至中东地区的品牌影响力和市场认可度。未来,公司将持续关注重点地区重点项目,进一步贯彻全球化战略,不断提升国际化水平。问:请公司电驱压裂设备与传统柴驱压裂设备相比有何优势?答:与传统柴驱压裂设备相比,电驱压裂设备单台设备功率更大、体积更小,能够满足大排量、高压力、连续长时间作业的需要。同时,还能够为客户降低投资成本、人工成本、运营成本、维保成本等,提高作业经济效益,且运转时噪音更小,并可减少碳排放,更加绿色环保,能更好地满足客户多种需求。自去年以来,公司已在北美取得多套电驱压裂设备订单,设备性能得到了客户的认可。

杰瑞股份(002353)主营业务:高端装备制造、油气工程及油气田技术服务、环境治理、新能源领域。

杰瑞股份2024年三季报显示,公司主营收入80.47亿元,同比下降8.1%;归母净利润15.98亿元,同比上升2.21%;扣非净利润13.97亿元,同比下降8.66%;其中2024年第三季度,公司单季度主营收入30.9亿元,同比下降7.38%;单季度归母净利润5.1亿元,同比下降2.04%;单季度扣非净利润4.77亿元,同比下降6.74%;负债率39.95%,投资收益2.89亿元,财务费用4862.24万元,毛利率35.02%。

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为42.47。

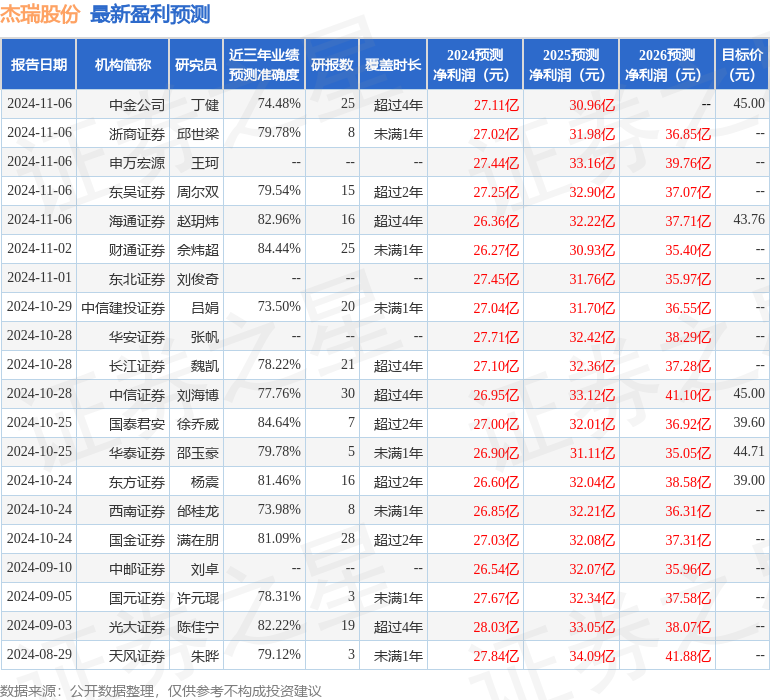

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6118.89万,融资余额增加;融券净流出301.22万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论