华安证券股份有限公司张帆近期对巨星科技进行研究并发布了研究报告《持续高增兑现业绩,盈利能力提升》,本报告对巨星科技给出增持评级,当前股价为28.7元。

巨星科技(002444) 主要观点: 2024年三季报业绩优异,看好公司长期稳定发展 公司发布2024年三季报,第三季度实现营业收入43.83亿元,同比增长30.25%;实现归属上市公司股东的净利润7.42亿元,同比增长17.05%;实现归属上市公司股东的扣非净利润7.26亿元,同比增长13.37%;基本每股收益0.6209元,同比增长17.84%。公司第三季度业绩持续表现优异,看好公司长期发展。 应收账款增加,盈利能力增强 公司截止至三季度末应收账款为36.05亿元,同比激增82.04%,主要得益于公司收入规模的扩大以及下游市场拓展顺利。公司前三季度经营毛利率为32.39%,对比2023年年报公司经营毛利率为31.80%,提升0.59pct,显示公司盈利能力有所提升。 投资建议 我们看好公司长期发展,维持盈利预测为:2024-2026年营业收入为138.06/159.16/188.11亿元;2024-2026年预测归母净利润分别为21.07/23.86/28.53亿元;2024-2026年对应的EPS为1.75/1.98/2.37元。公司当前股价对应的PE为17/15/12倍,维持“增持”投资评级。 风险提示 1)技术研发突破不及预期;2)下游需求不及预期;3)汇率波动的风险;4)原材料成本大幅波动影响毛利率;5)贸易摩擦的风险。

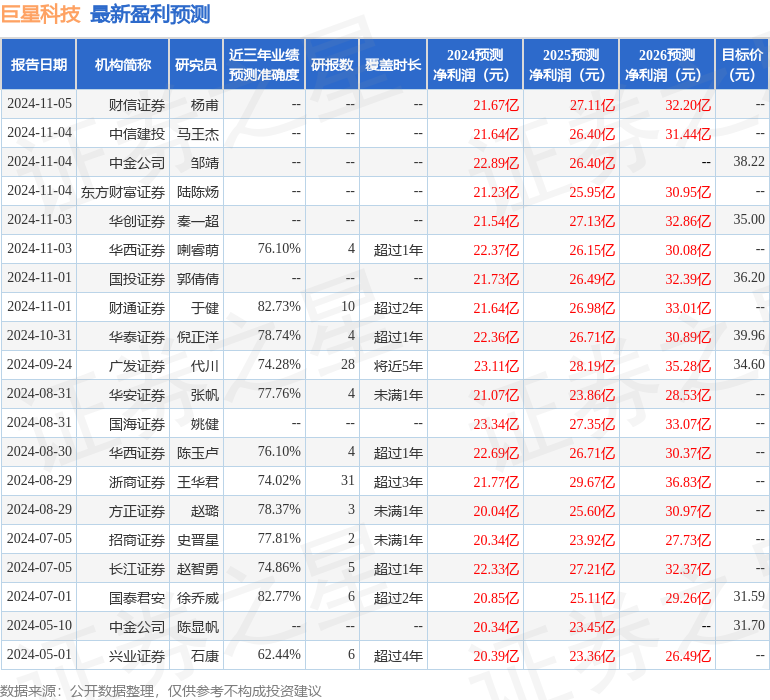

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达82.77%,其预测2024年度归属净利润为盈利20.85亿,根据现价换算的预测PE为16.95。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级9家,增持评级6家;过去90天内机构目标均价为36.8。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论