天风证券股份有限公司孙谦,孙海洋近期对瑞尔特进行研究并发布了研究报告《以旧换新利好需求改善》,本报告对瑞尔特给出买入评级,当前股价为7.74元。

瑞尔特(002790) 公司发布2024年三季报 24Q3公司实现收入5.7亿元,同比-0.9%;归母净利润0.4亿元,同比-43.4%;扣非归母净利润0.3亿元,同比-43.4%; 24Q1-3公司实现收入17.1亿元,同比+10.6%;归母净利润1.3亿元,同比-28.2%;扣非归母净利润1.1亿元,同比-30.6%。 Q3业绩短期承压我们预计系宏观需求较弱及市场竞争加剧影响。Q4公司将更加注重海外市场拓展及自主品牌渠道的建设,积极把握政府推出的以旧换新政策机遇,争取促进营收稳定增长。 公司近期推出的新品主要是以升级旧款为主,比如F30Pro增加双用户模式、CIAA抗菌釉面等,A6Pro增加15分钟久坐提醒、童洗、冷热交替洗、升级无光触媒除臭等,UX70增加自动调温、童洗、冷热交替洗、UVC动态水杀菌等,公司对产品功能的精准把握及迭代预计持续带动份额提升。 产品结构致盈利能力下滑,积极调整费用投放节奏 24Q3毛利率27.3%,同比-2.2pct;销售/管理/研发/财务费用率分别为11.9%/4.7%/4.2%/0.8%,同比+1.8pct/-0.03pct/+0.9pct/+1.2pct;净利率为6.3%,同比-4.5pct。 Q3毛利率下降主要系产品单价略有下降以及智能坐便器品类中轻智能坐便器占比进一步提升。目前轻智能坐便器是行业需求的趋势,有助于提升行业渗透率,公司将通过产品创新提升轻智能坐便器的毛利率和竞争力。Q4公司积极强化执行降本措施,密切关注市场动态适时调整费用投放,以促进盈利能力改善。 把握国补政策机遇,线上+线下积极参与 目前公司线下经销门店积极申请参与国补,线上有部分店铺可以参与国补活动,包括瑞尔特(R&T)卫浴京东自营旗舰店、京东平台的瑞尔特官方旗舰店、天猫平台的喵住官方旗舰店,根据目前情况看国补政策的实施对于促进家居消费具有一定拉动效果,但目前各地政策落地时间还比较短,可能需一定周期再去观察效果。公司也将持续保持对相关政策的关注,鼓励线下门店积极参与国补活动,以把握政策带来的增长机遇。 调整盈利预测,维持“买入”评级 根据24Q3公司业绩情况,考虑当前行业竞争趋势,我们调整盈利预测,预计24-26年归母净利润分别1.7/2.0/2.4亿(原值分别为2/2.6/3.3亿),PE分别为18X/16X/13X。 风险提示:市场竞争激烈;销售费用投入过多;汇率波动风险等

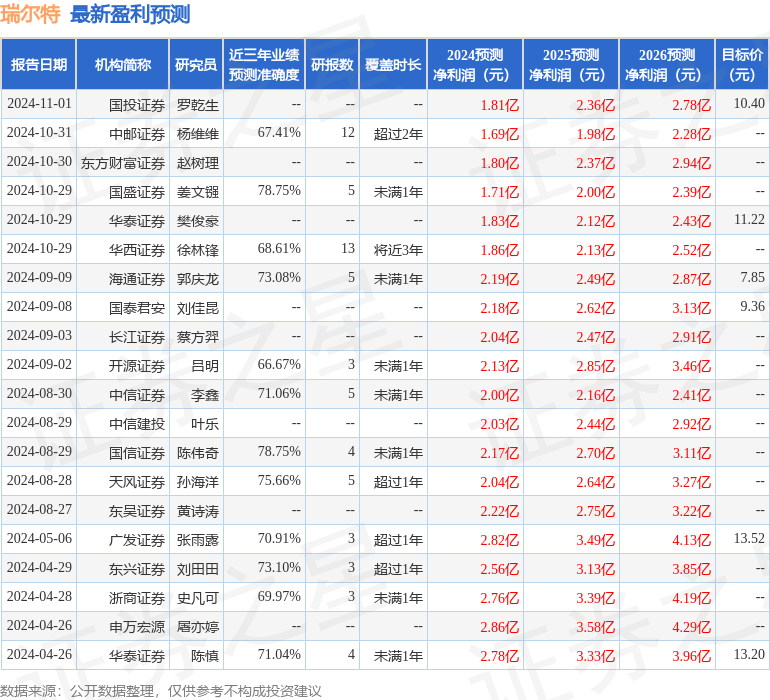

证券之星数据中心根据近三年发布的研报数据计算,国盛证券姜文镪研究员团队对该股研究较为深入,近三年预测准确度均值为78.75%,其预测2024年度归属净利润为盈利1.71亿,根据现价换算的预测PE为18.88。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为9.64。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论