天风证券股份有限公司郭丽丽,赵阳近期对新天然气进行研究并发布了研究报告《前三季度煤层气量价齐升,储备项目充足》,本报告对新天然气给出买入评级,当前股价为32.11元。

新天然气(603393) 事件 2024年前三季度,公司实现营业收入29.6亿元,同比+16.7%;实现归母净利润8.8亿元,同比+30.3%;其中第三季度实现营业收入10.1亿元,同比+42.7%;实现归母净利润2.8亿元,同比+43.8%。 前三季度,公司煤层气业务实现量价齐升 产量方面:前三季度,公司煤层气总产量14.82亿立方米,同比增长20.48%,占山西省煤层气总产量102.7亿立方米的14.44%,占全国规上煤层气总产量126.1亿立方米的11.76%。其中,潘庄区块前三季度煤层气总产量约8.38亿立方米,同比增长约0.12%;马必区块前三季度煤层气总产量约6.44亿立方米,同比大幅增长63.87%。公司预计马必区块全年产气量有望接近或达到9亿方,明年有望接近或达到11亿方。 第三季度,公司煤层气总产量5.11亿立方米,同比增长29.47%、环比增长3.06%。 销价方面:前三季度,公司煤层气平均销售价格2.16元/立方米,较上年同期2.06元,同比增长4.81%。其中,潘庄区块前三季度平均销售价格2.05元/立方米,较上年同期的2.05元基本持平;马必区块前三季度的平均销售价格为2.31元/立方米,相较于去年同期的2.1元/立方米上涨10.29%。 第三季度,公司每立方米煤层气平均销售价格为2.15元,同比增长10.27%,环比增长2.86%。 城燃:顺价效果将逐步释放 2024年前三季度,公司城市燃气板块因顺价暂未有效体现(第三季度则是受新疆民用卡内库存气的影响而未有有效体现),再加上采购端气价上涨的原因,城燃板块盈利同比有30%以上的降幅。随着民用卡内库存气的影响逐渐降低乃至消失,顺价带来的盈利效果将会逐步体现。 储备项目充足,煤层气产量有望保持稳定增长 除了潘庄和马必区块,公司阿克莫木气田也处于商业生产期,2023年产量为5.62亿立方米,目前正在有序推进和落实阿克莫木气田年产8亿方天然气的开发调整方案。此外,公司紫金山项目和喀什北项目有望在明年和后年有一定的产量表现,将为公司后续产气量和收入利润的持续增长的打下基础。 盈利预测与投资建议:由于通豫管道暂未完全复工复产以及城燃顺价效果未完全释放等原因,调整盈利预期,预计公司2024-2026年将实现归母净利润13/15.3/17.6亿元(前值:15.04/17.4/19.2亿元),对应PE分别为10.5/8.9/7.7x,维持“买入”评级。 风险提示:国际气价超预期波动、国内顺价政策进度不及预期、下游天然气需求恢复不及预期、新项目开发不及预期等风险

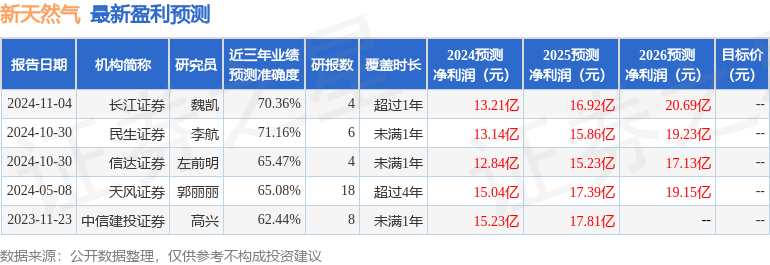

证券之星数据中心根据近三年发布的研报数据计算,民生证券李航研究员团队对该股研究较为深入,近三年预测准确度均值为71.16%,其预测2024年度归属净利润为盈利13.14亿,根据现价换算的预测PE为10.36。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论