华福证券有限责任公司陈铁林,王艳,刘佳琦近期对安杰思进行研究并发布了研究报告《Q3集采影响下仍稳健增长,海外渠道持续拓展》,本报告对安杰思给出买入评级,当前股价为59.55元。

安杰思(688581) 投资要点: 公司发布2024年三季报。 24Q1-3公司实现营收4.27亿元(同比+23.5%),归母净利润1.97亿元(同比+37.9%),归母扣非净利润1.92亿元(同比+36.5%),实现毛利率72.23%(同比+2.71pct)。 单Q3实现营收1.63亿元(同比+16.3%),归母净利润0.73亿元(同比+13.4%),归母扣非净利润0.72亿元(同比+12.6%)。 海外营收增速持续亮眼,海外渠道持续拓展发力。 24Q1-3国内实现营收2.03亿元(同比+14.44%),集采影响下,公司针对非带量地区及时调整销售策略,加快建设平台模式。 24Q1-3海外实现营收2.22亿元(同比+33.2%),北美区市场销售同比+48.3%,亚太区市场销售收入同比+81.9%、南美洲市场销售收入同比+42.7%。新增海外合作客户20家,公司在巩固欧洲市场和发力北美市场客户开发的基础上大力拓展南美及亚太市场。 海外市场方面,公司已着手运营欧洲荷兰分公司,并布局泰国工厂(预计25Q2年实现生产和销售),目标25年启用美国分公司,海外产能与渠道建设有望驱动海外市场持续高增。 研发持续投入,新品海内外市场推广顺利。 截止24年9月末,公司研发人员比例达到22.2%(较23年同期+6pct)。公司坚持以产品技术创新为主线,24Q1-3公司研发费用4144万,同比+46.8%。可换装止血夹国内外推广顺利,国内已经实现几十家医院入院,海外新增美国市场预计24Q4实现批量销售。 盈利预测与投资建议 维持此前盈利预测,我们预计公司2024-2026年归母净利润为2.74/3.58/4.64亿元,CAGR为28.8%。考虑到公司创新产品的技术先进性,维持“买入”评级。 风险提示 集采政策风险;海外自有品牌产品推广进展不及预期;双极产品市场推广情况不及预期。

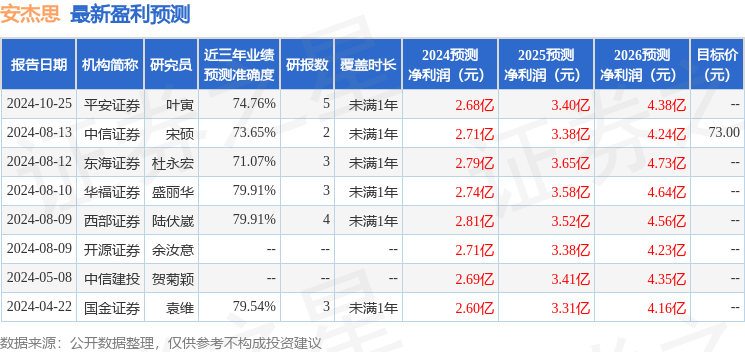

证券之星数据中心根据近三年发布的研报数据计算,华福证券盛丽华研究员团队对该股研究较为深入,近三年预测准确度均值为79.91%,其预测2024年度归属净利润为盈利2.74亿,根据现价换算的预测PE为17.62。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论