证券之星消息,2024年11月6日阳谷华泰(300121)发布公告称广发证券焦鼎 吴鑫然、华福证券孙范彦卿、华创证券郑轶、诺安基金周小琪、复胜资产洪麟翔、中和资本徐轩于2024年11月6日调研我司。

具体内容如下:问:请介绍一下近期公司经营情况?答:公司 2024 年 7-9 月份营收 8.48 亿元,1-9 月份营收 25.35亿元,与上年同期相比基本平稳,由于部分产品价格略有下滑,产品整体销量有提升。2024 年 7-9 月份实现归属于上市公司股东的净利润 4600余万元,2024 年 1-9 月份归属于上市公司股东的净利润 1.85 亿元,较上年同期有下滑,主要原因为自去年上半年以来防焦剂产品价格下滑、海运费大幅提升、新项目转固带来的折旧费用增加、汇兑损益等因素影响。伴随着中国轮胎企业的海外建厂及新能源汽车对绿色轮胎需求不断提升,未来公司产品销量仍能保持增长。问:今年新投产项目情况介绍?答:2024 年上半年,公司部分在建项目陆续投产。主要有以下品种1、万吨防焦剂 CTP 项目;2、促进剂 DZ、DPG 项目;3、氨基树脂项目;4、硅烷偶联剂项目。以上项目产品目前正在积极开发市场,预计 2025 年可以达到较高的开工负荷。问:轮胎行业近年来高景气度、高盈利对公司影响怎么样?答:2023 年下半年以来国内轮胎品牌企业一直保持较高的开工水平,下游较好的开工对国内橡胶助剂龙头企业来讲是直接受益的,橡胶助剂行业的盈利水平主要取决于公司产品的技术水平及竞争格局,与轮胎行业盈利关联度不高。问:公司在新能源汽车轮胎用橡胶助剂及木质素基橡胶方面是怎么规划的?答:伴随着新能源汽车的快速发展,新能源汽车用轮胎在外观、滚阻系数、湿滑抓地力、抗撕裂材料、静音、安全性能等方面提出更高要求,公司近年来在高端微晶石蜡、促进剂 DPG、硅烷偶联剂、抗撕裂树脂等品种方面均实现了批量供货。绿色轮胎在研发和生产过程中,对橡胶助剂的选择和应用要求越来越高,以实现节能减排、绿色环保的目标。木质素基橡胶助剂是可持续发展材料,未来轮胎中添加比例会大幅提升,木质素基橡胶助剂符合国家“双碳战略”,可减少碳排放量,同时性能、成本优势也较突出,公司正在积极开展产业化工作。问:公司正在规划发行股份购买波米公司股份,能介绍一下波米科技公司吗?答:波米科技与阳谷华泰为同一控股股东控制,波米科技主要从事聚酰亚胺材料的研发、生产和销售,目前的主要产品包括非光敏性聚酰亚胺与光敏性聚酰亚胺涂层材料以及液晶取向剂,主要应用于半导体分立器件制造、半导体(先进)封装与液晶显示面板制造领域。问:公司在半导体材料领域布局规划?答:2016 年起,公司确定了绿色轮胎用橡胶助剂及化学新材料的发展方向,积极寻求外延式发展,遴选优质企业及项目,把握国家产业政策,加快推进上市公司产业发展战略。2017 年,公司参股投资江苏达诺尔科技股份有限公司,主要产品包括超纯电子级氨水、超纯电子级双氧水、超纯电子级异丙醇,广泛应用于半导体、面板显示领域。本次公司收购波米科技,是公司向化学新材料领域进行延伸的发展战略,有利于提高公司发展质量。

阳谷华泰(300121)主营业务:橡胶助剂的研发、生产、销售。

阳谷华泰2024年三季报显示,公司主营收入25.35亿元,同比下降3.5%;归母净利润1.85亿元,同比下降28.67%;扣非净利润1.65亿元,同比下降34.23%;其中2024年第三季度,公司单季度主营收入8.48亿元,同比下降11.93%;单季度归母净利润4616.29万元,同比下降7.55%;单季度扣非净利润4075.39万元,同比下降18.01%;负债率27.56%,投资收益588.0万元,财务费用1803.2万元,毛利率19.01%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

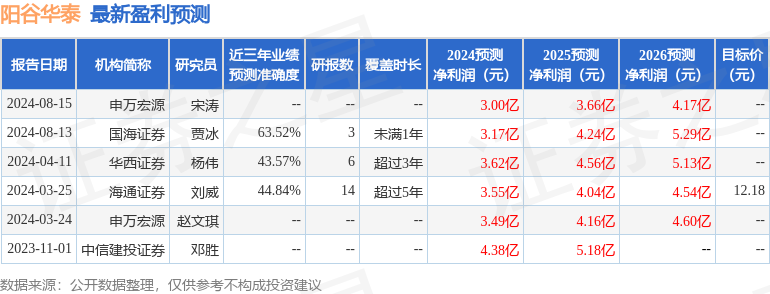

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论