财信证券股份有限公司杨甫,周心怡近期对巨星科技进行研究并发布了研究报告《海外市场需求有望修复,公司盈利能力提升》,本报告对巨星科技给出买入评级,当前股价为29.78元。

巨星科技(002444) 投资要点: 事件:根据公司发布的三季报,公司2024年前三季度实现营收110.84亿元,同比+28.73%,实现归母净利润19.35亿元,同比+28.50%;单24Q3公司实现营收43.82亿元,同比+30.25%,环比+29.10%,归母净利润7.41亿元,同比+17.05%,环比-5.12%。 北美手工具市场景气度有望复苏:24年9月美国成屋销量同比-14万套、环比-4万套,成屋库存同比+26万套、环比+2万套。预计随着北美降息传导贷款利率下降,北美地产景气度有望回升,从而带动手工具市场需求恢复。 公司加快产能转移,东南亚产能预计将覆盖北美市场:公司目前出口结构为北美地区占比65%,欧洲地区占比25%,其他地区占比10%;在对美出口产能里,东南亚占比为75%,美国本土产能10%。为应对贸易摩擦,公司加大对海外产能的布局,以实现对美出口产能的全部转移,当前越南生产基地仍在爬坡中,预计三四期建设完成后,越南总产能预计翻三番,届时越南产能将实现北美全覆盖,而中国产能将转向投放欧洲和其他国家市场。 费用控制优化,整体盈利能力仍有提升:2024年前三季度公司的毛利率/净利率分别为32.39%/17.85%,同比+1.09/+0.28pcts。单Q3公司毛利率/净利率分别为32.91%/17.15%,同比分别-0.45/-1.76pcts,24Q3销售/管理/研发/财务费用率分别为5.85%/5.03%/2.05%/2.31%,同比分别-0.75/-0.75/-0.14/2.54pct,Q3净利率下滑主要是由于汇兑损益导致财务费率提升。还原盈利后,实际经营情况会较好一些,对应23Q3/24Q2/24Q3净利润为6.84/6.66/8.41亿元,24Q3归母净利润同比+22.95%,环比+26.28%。 盈利预测:公司作为全球手工具龙头,有望受益于后续北美地产补库周期拉动,我们预计公司24-26年营业收入为134.03/164.57/196.37亿元,分别同比22.62%/22.79%/19.32%,归母净利润分别为21.67/27.11/32.20亿元,分别同比28.07%/25.11%/18.81%,给予公司20-23倍PE,价格区间为36.00-41.40元,首次覆盖,给予“买入”评级。 风险提示:汇率波动风险,美国降息幅度不及预期,美国地产景气度不及预期。

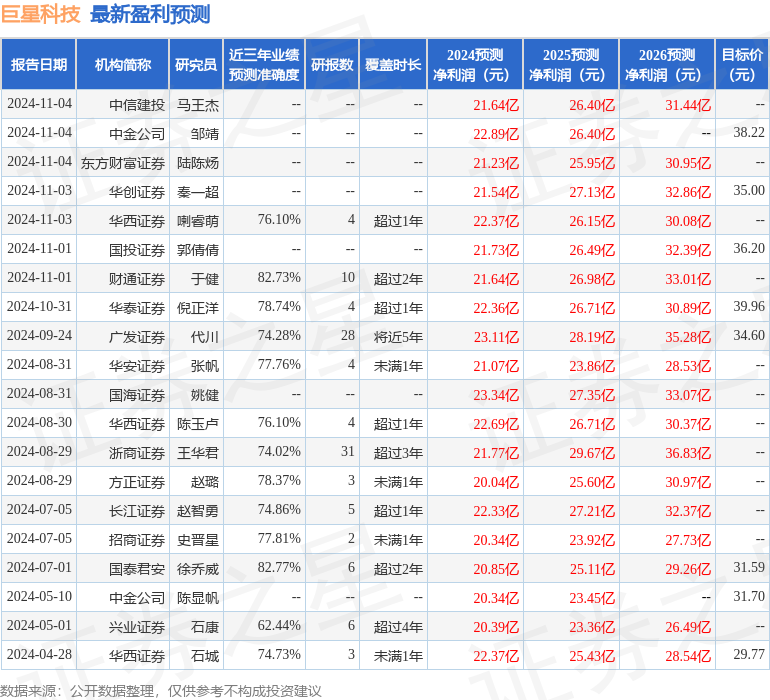

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达82.77%,其预测2024年度归属净利润为盈利20.85亿,根据现价换算的预测PE为17.15。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级9家,增持评级6家;过去90天内机构目标均价为36.8。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论