西南证券股份有限公司蔡欣近期对嘉益股份进行研究并发布了研究报告《2024年三季报点评:业绩持续高增,经营景气度延续》,本报告对嘉益股份给出买入评级,当前股价为116.22元。

嘉益股份(301004) 投资要点 业绩摘要:公司发布2024年三季报。24年前三季度公司实现营收19.9亿元,同比+61.6%;实现归母净利润5.3亿元,同比+69.2%;实现扣非净利润5.2亿元,同比+61.7%。单Q3公司实现营收8.2亿元,同比+42.8%;实现归母净利润2.1亿元,同比+41.8%;实现扣非后归母净利润2.1亿元,同比+34.1%。公司最近3年营收和利润持续高增长,下游需求景气度延续。 盈利能力保持稳定。24年前三季度公司整体毛利率为39.5%,同比+0.2pp;总费用率为7.7%,基本与上年同期持平,其中销售费用率/管理费用率/财务费用率/研发费用率分别为0.9%/3.8%/-0.2%/3.2%,同比-1pp/-0.02pp/+1.3pp/-0.3pp。综合来看,前三季度公司净利率为26.7%,同比+1.2pp。单Q3毛利率为39.3%,同比-0.7pp。费用率为9%,同比+2.2pp,其中销售费用率/管理费用率/财务费用率/研发费用率分别为0.7%/3.6%/1.3%/3.4%,同比-0.8pp/+1.1pp/+1.3pp/+0.7pp。管理费用率增加主要系经营规模扩大、管理人员增加以及嘉益越南前期运营费用投入。财务费用率增加主要系汇率变动产生汇兑损失。综合来看,单Q3净利率为26%,同比-0.2pp。 发布股票激励计划,建立长期激励机制。报告期末,公司发布限制性股票激励计划(草案),拟向激励对象授予限制性股票,授予股数119.37万股,授予价格48.31元/股,约占公告日总股本比例1.15%。设定考核指标以2023年营收和归母净利为基数,24-26年收入或利润增长不低于50%/80%/120%,本次激励计划旨在建立长期激励机制,绑定公司和核心团队利益,共同推动公司长期发展。 盈利预测与投资建议。预计2024-2026年EPS分别为6.99元、8.58元、10.46元,对应PE分别为16倍、13倍、11倍。考虑到公司产品结构持续优化,下游客户订单维持景气,维持“买入”评级。 风险提示:行业竞争加剧、汇率大幅波动、原材料价格大幅波动、新品开发不及预期等风险。

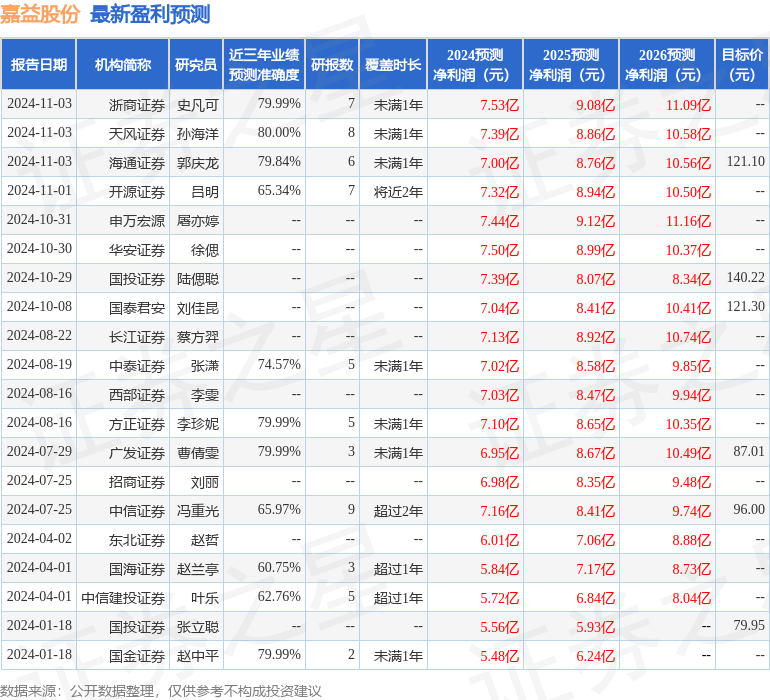

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙海洋研究员团队对该股研究较为深入,近三年预测准确度均值为80%,其预测2024年度归属净利润为盈利7.39亿,根据现价换算的预测PE为16.25。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为114.17。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论