证券之星消息,2024年11月6日杰瑞股份(002353)发布公告称公司于2024年11月6日接受机构调研,Allianz Global InvestorsKevin You、Polymer CapitalSophia Zhang、国信证券梁佳参与。

具体内容如下:问:请介绍下公司海外业务的整体情况?答:近年来,公司坚定执行国际化战略,海外战略布局取得显著成效,业务遍布70多个国家和地区,海外业务收入占比不断提升,2024年半年度该比例已经达到48.04%;同时,随着海外销售产品结构变化,海外市场毛利率继续提升。而且海外项目付款情况较好,海内外收入比重的变化也会对公司现金流情况产生积极影响。公司持续推动各业务板块在海外市场的协同配合,聚焦全球战略客户并在各板块均取得新的突破,产品市场占有率和市场认可度进一步提升。公司也通过整合、优化资源配置,加快建设海外市场能力和品牌影响力,推动本土化建设和运营。问:请国内非常规油气资源开发整体情况如何?答:国内非常规资源开发情况主要与国家能源安全战略相关。在国家能源安全战略的驱动下,我国将大力提升油气勘探开发力度,推动油气增储上产,把保障国家能源安全放在首位,目标原油产量稳定在2亿吨以上,天然气保持快速上产态势。现阶段,国内页岩油、页岩气、深层煤岩气等非常规油气资源的勘探开发力度持续加大,相关非常规油气资源开发的资本开支增加,对公司钻完井设备、油气技术服务等业务需求增加。问:请公司在中东地区的业务情况如何?答:中东地区是公司的重点战略市场,经过多年的耕耘和积累,中东地区目前已成为公司业务布局最全的海外市场,本地化体系建设成熟,业务范围涵盖油气相关产业的多个领域。公司通过固井设备、连续油管设备等优势产品或服务打开市场,带动高端装备、油气工程服务、油气技术服务、环保服务、油气开发等各业务板块在中东实现整体协同发展。随着近年来包括KOCJPF-5等多个重点项目的顺利实施,公司在中东地区拥有了较高的市场认可度,市场占有率也因此逐步提升,业务规模随之增长。近期,公司陆续在伊拉克、巴林、阿联酋等国取得了多个国有石油公司的重点项目订单,彰显公司在中东地区的影响力和业务实力。问:请公司海内外设备订单的交付周期是一致的吗?答:一般来说,由于货运因素的影响,公司海外设备类订单的交付周期相较于国内同类订单稍长,如遇大型项目则交付周期会更长。面对逐步扩大的业务规模,公司通过整合、优化资源配置,新建或扩建产能,以保障在手订单及时、高质量交付。问:请介绍下公司曼苏里亚天然气田项目?答:目前,公司已与相关合作方正式签署了伊拉克曼苏里亚项目开发生产合同,公司将本项目中承担开发商和投资者的角色。在项目商业生产后,按合同约定,伊拉克石油部将购所有天然气、液化石油气和凝析油产品,以保证杰瑞预期的成本收和权益分配。目前本项目具体开发方案需与伊拉克石油部及MdOC协商后明确,项目开展具体涉及金额等尚不确定。

杰瑞股份(002353)主营业务:高端装备制造、油气工程及油气田技术服务、环境治理、新能源领域。

杰瑞股份2024年三季报显示,公司主营收入80.47亿元,同比下降8.1%;归母净利润15.98亿元,同比上升2.21%;扣非净利润13.97亿元,同比下降8.66%;其中2024年第三季度,公司单季度主营收入30.9亿元,同比下降7.38%;单季度归母净利润5.1亿元,同比下降2.04%;单季度扣非净利润4.77亿元,同比下降6.74%;负债率39.95%,投资收益2.89亿元,财务费用4862.24万元,毛利率35.02%。

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为40.5。

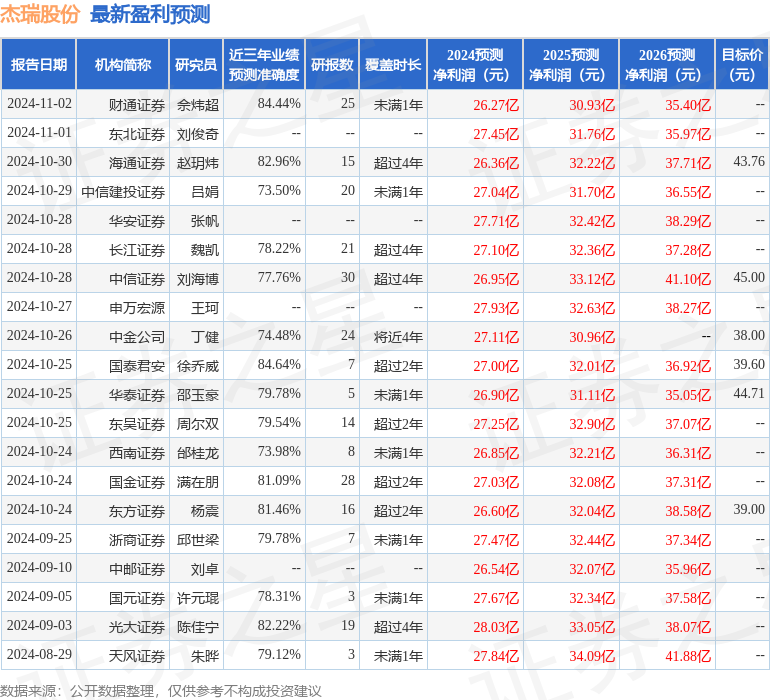

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2612.49万,融资余额增加;融券净流出266.62万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论