中原证券股份有限公司牟国洪近期对多氟多进行研究并发布了研究报告《季报点评:业绩盈利承压,四季度有望改善》,本报告对多氟多给出增持评级,当前股价为12.62元。

多氟多(002407) 事件:公司公布2024年三季度报告。 投资要点: 公司业绩短期持续承压。2024年前三季度,公司实现营收68.76亿元,同比下降21.73%;归母净利润2496万元,同比下降94.60%;扣非后净利润-5727万元,同比下降114.02%;经营活动产生的现金流净额-6.75亿元,同比下降226.82%;基本每股收益0.02元,加权平均净资产收益率0.28%。其中,公司第三季度实现营收22.67亿元,同比下降35.60%,环比下降8.59%;净利润-4536万元,同比下降123.34%。2024年前三季度,公司非经常损益合计2379万元,2023年同期为8223万元。公司专注于氟锂硅硼四个元素的研究及产业化,重点研究氟基新材料、新能源材料、电子信息材料等新材料体系。 公司业绩短期受累于行业竞争加剧及原材料价格波动。锂电产业细分领域产能持续释放,以六氟磷酸锂为例,根据百川盈孚统计显示:截止2024年10月,我国六氟磷酸锂产能为39.84万吨,而2023年和2022年产能分别为35.68万吨和20.25万吨;受产能释放影响,六氟磷酸锂行业开工率在55%左右波动。公司前三季度业绩承压,主要系公司部分产品受行业产能释放影响,产品价格显著下降,且行业竞争加剧。根据百川盈孚统计显示:截止2024年11月5日,六氟磷酸锂2024年行业高频均价为6.25万元/吨,较2023年均价同比下降52.08%,六氟磷酸锂11月5日价格为5.50万元/吨,处于近年来较低水平。目前六氟磷酸锂行业出清一直在持续,行业见底信号明显,长远看新能源汽车市占率持续提升,锂电上游材料需求仍旺盛。长期看,产销规模更大、成本控制能力更强的企业,在市场竞争中将更具优势,市场份额也将逐步向龙头企业聚拢。 我国电解液需求持续增长,主要受益于动力电池增长。中汽协和中国汽车动力电池产业创新联盟统计显示:2023年我国新能源汽车合计销售944.81万辆,同比增长37.48%,合计占比31.45%;其中新能源汽车合计出口120.3万辆,同比增长77.6%。2024年1-9月,我国新能源汽车销售832.10万辆,同比增长32.60%,合计占比38.58%;其中出口92.8万辆,同比增长12.50%。伴随我国新能源汽车销售增长及动力电池出口增加,我国动力电池和其他电池产量持续增长。2023年我国动力电池和其他电池合计产量778.10GWh,同比增长42.5%;其中出口152.6GW。2024年1-9 月,我国动力和其他电池合计产量734.40GWh,累计同增长37.30%;其中出口126.10GWh,同比增长37.80%。我国宏观政 第1页/共8页 策持续鼓励新能源汽车行业发展,海外贸易壁垒对我国新能源汽车和动力电池出口短期产生一定影响;锂电池产业链中,动力电池上游原材料价格总体回落有助于动力电池降价及提升新能源汽车性价比,预计2024年我国新能源汽车销售仍将保持两位数增长,对应电解液及电解质六氟磷酸锂等材料需求将持续增长,但增速将回落。高工锂电统计显示:2023年,我国电解液出货111万吨,同比增长31.52%;2024年上半年出货60万吨,同比增长27.66%。展望2024年,在下游整车降价、降本趋势下,锂电企业在持续提升产品性能基础上要最求极致性价比,为此降本将持续成为行业主旋律;电解液及上游电解质六氟磷酸锂细分领域优势企业出货预计仍将持续增长。 公司新能源材料具备一定优势。公司新能源材料主营产品包括六氟磷酸锂、双氟磺酰亚胺锂(LiFSI)和六氟磷酸钠为代表的电解质盐。公司第三季度六氟磷酸锂出货在1.1-1.2万吨左右,产能利用率70-80%,高于行业水平。2024年前三季度,公司六氟磷酸锂海外出货占比超过20%,伴随海外市场布局力度加强,预计未来出货占比将在25-30%之间,其中公司韩国工厂预计于2025年底建成。另外,公司LiFSI全年出货预计1000吨左右,结合市场需求及成本控制考量,公司新建产能规划放缓。 公司新能源电池积极拓展市场。2024年以来,公司新能源电池业务毛利率保存在较低水平,同时积极拓展市场。公司氟芯电池以其安全性和高性价比,吸引了包括超威集团、爱玛、金彭等头部企业的关注。氟芯电池针对不同使用场景,如高功率充放、低温充电等,提供了有针对性的电池解决方案,产品不仅满足4,000次甚至6,000次的循环寿命,而且采用正负极同侧设计,提高了PACK焊接操作的效率,降低了成本,成为业界性价比和良品率的双优产品。氟芯电池凭着优秀的品质和良好的性价比,占据着电动三轮动力电池30%以上的市占率,随着第二期、第三期电池项目的不断推进,氟芯电池将继续放量。 公司盈利能力显著回落,四季度环比将改善。2024年前三季度,公司销售毛利率为8.40%,同比显著回落9.69个百分点。其中第三季度为6.98%,环比第二季度回落3.44个百分点,为近年来的单季度低点,主要系系锂电产业链产能持续释放导致细分领域价格显著下降,且行业竞争加剧。2024年上半年公司分产品毛利率显示:氟基新材料为8.02%,同比下降2.89%;电子信息材料21.82%,同比下降19.79%;新能源材料14.14%,同比下降3.20%;新能源电池2.20%,同比下降8.35%。结合行业价格水平及公司行业地位,预计第四季度盈利环比有望改善。 维持公司“增持”投资评级。预测公司2024-2025年摊薄后的每股收益分别为0.05元与0.15元,按11月5日12.62元收盘价计算,对应的PE分别为245.03倍与85.68倍。目前估值相对行业水平偏高,结合行业发展前景及公司行业地位,维持公司“增持”投资评级。 第2页/共8页 风险提示:行业竞争加剧;我国新能源汽车销售不及预期;产业链价格大幅波动;汇率大幅波动。

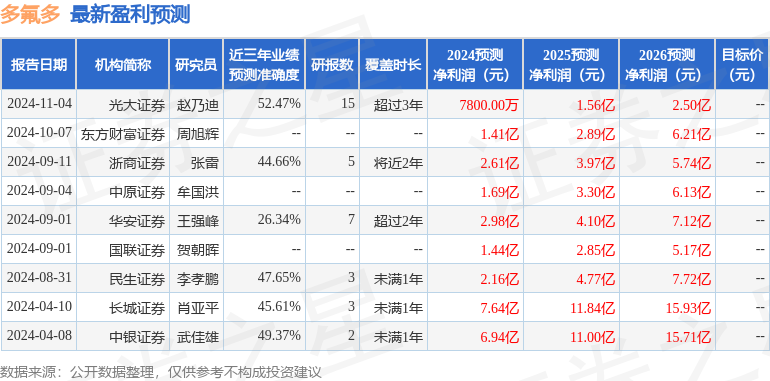

证券之星数据中心根据近三年发布的研报数据计算,光大证券赵乃迪研究员团队对该股研究较为深入,近三年预测准确度均值为52.47%,其预测2024年度归属净利润为盈利7800万,根据现价换算的预测PE为180.29。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级2家,增持评级5家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论