东吴证券股份有限公司周尔双近期对杰瑞股份进行研究并发布了研究报告《中东地区EPC业务布局进入收获期,油服装备出海低估值高确定优质标的》,本报告对杰瑞股份给出买入评级,当前股价为36.41元。

杰瑞股份(002353) 事件:公司披露关于全资子公司收到项目授标函的自愿性公告。 投资要点 中阿建交40周年里程碑式项目授标,项目预估金额达66亿元 11月5日,公司收到ADNOC关于阿联酋三个油田区块的井场数字化改造EPC项目的授标函,预估项目总金额达人民币65.55亿元(9.2亿美元)。项目涉及2000余个油气生产井口设施及40余种不同类型的井场,是ADNOC迄今为止规模最大的一次油气井数字化升级改造项目。本次EPC项目的正式授标,不仅彰显了杰瑞在全球油气市场数字化浪潮中的领先地位,也将成为中国与阿联酋建交40周年之际,两国在“一带一路”倡议下深化合作的重要里程碑。 老旧井场数字化、无人化改造转型,有望形成长期示范效应 ADNOC计划在Bab、Bu Hasa和South East三个油田区块内升级现有井口设施并实现数字化操作。通过对老旧井场加装各类智能化设备,进行数据连接、汇总和分析,实现油田从传统的人工巡守向无人值守、数字化井场转型。本次项目授标函为框架性约定,项目执行方式为固定金额订单与随需交付订单相结合,具体订单情况和最终结算金额将根据实际作业量确定。杰瑞现有的工程技术和建设经验充分满足本项目实施需要,后续随项目的正式合同签署并顺利执行,有望形成示范效应,进一步提升市场认可度获取更多数字化转型项目。 中国装备借助EPC总包商出海逻辑,杰瑞中东市场布局进入收获期 公司自2023年圆满完成KOC27亿元项目竣工验收后,成功打响中东地区品牌知名度,2024年迎来大型EPC合同收获期。①5月,杰瑞与伊拉克中部石油公司初步签署曼苏里亚气田开发合同(10月签署正式合同,一期投资6亿美元,二期投资4亿美元);②9月,杰瑞与巴林国家石油公司签署7个天然气增压站工程总承包项目合同(总金额22亿元,核心设备约11亿元)。③11月,杰瑞获阿联酋ADNOC井场数字化改造EPC项目的授标函(预估金额66亿元)。中东高端油服市场的大型EPC项目持续中标,彰显国际高端石油公司对杰瑞设备制造和项目总承包能力的高度信任。随着装备出海&EPC服务出海的订单不断兑现,公司的整体毛利率和净利率会持续提高。 盈利预测与投资评级:公司是机械板块出海标的中估值低&成长性确定的优质标的,我们维持公司2024-2026年归母净利润27/33/37亿元预测,当前市值对应估值为14/11/10倍,维持“买入”评级。 风险提示:国际油价波动、油气资本开支不及预期、国际关系摩擦等

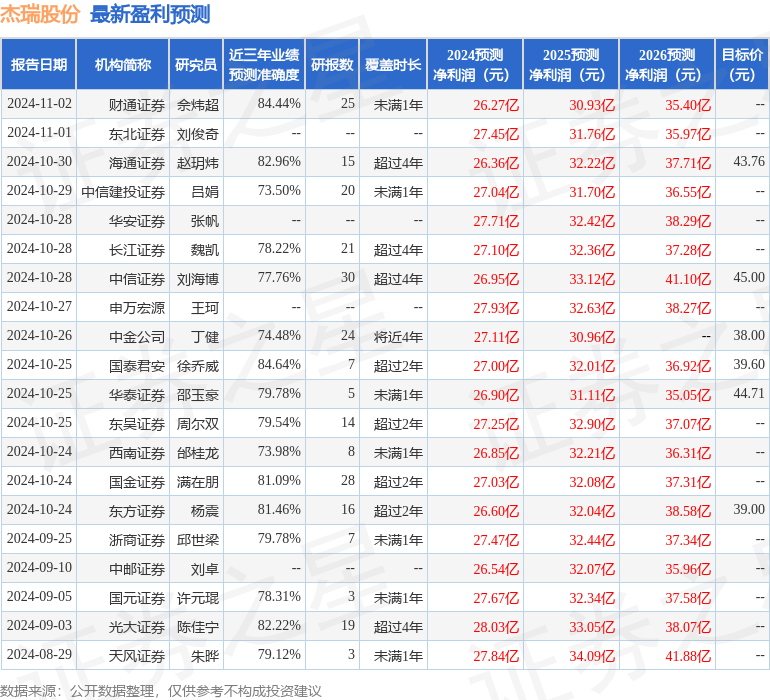

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达84.64%,其预测2024年度归属净利润为盈利27亿,根据现价换算的预测PE为13.79。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为40.5。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论