天风证券股份有限公司孙海洋近期对华旺科技进行研究并发布了研究报告《预计24Q4运营逐季改善》,本报告对华旺科技给出买入评级,当前股价为12.3元。

华旺科技(605377) 公司发布2024年三季报 24Q3公司实现收入9.0亿元,同比-19.4%;归母净利润1.1亿元,同比-33.9%;扣非归母净利润1.0亿元,同比-37.0%; 24Q1-3公司实现收入28.5亿元,同比-4.5%;归母净利润4.1亿元,同比+2.9%;扣非归母净利润3.7亿元,同比-1.3%。 24Q3毛利率14.1%,同比-6.5pct;净利率11.7%,同比-2.6pct。 Q3收入及利润承压我们预计主要系宏观经济增速放缓致需求疲软,公司部分产品销售均价下降;此外前期高价浆反馈至报表端,我们预计成本有所抬升,导致盈利能力下滑。 Q4预计成本压力缓释,需求有望改善 伴随木浆及钛白粉价格高位回落,我们预计Q4成本压力有望缓释;价格方面,公司中高端装饰原纸需求及价盘有望保持稳健,伴随当前以旧换新补贴政策落地,终端需求有望触底回升,我们预计公司Q4吨盈利改善。 国内外积极拓展,产能有序扩张 公司坚持定位中高端装饰原纸生产路线,通过市场策略的动态调整,积极开拓国内外市场,加大海外市场开拓力度,优先争抢高毛利产品的国际市场份额。此外,公司还通过提升产品质量、优化产品结构、加强技术研发和品牌建设等措施来增强竞争力。 随着未来公司18wt特纸产线扩建二期释放,我们预计内外销市场有效扩容;此外,当前公司积极应诉欧盟装饰原纸反倾销调查,我们预计短期出货影响有限,中期出海空间广阔。 调整盈利预测,维持“买入”评级 公司产品研发及成本管控优异,中高端装饰原纸市占率持续提升,高分红强化价值成长;根据24年三季报业绩,考虑前期终端需求疲软,我们调整盈利预测,预计24-26年归母净利润分别为5.3/6.1/7.3亿(前值为6.3/7.0/8.0亿),PE为11X/9X/8X。 风险提示:主要原材料价格波动风险;市场需求波动风险;反倾销政策风险;产能投放不及预期等

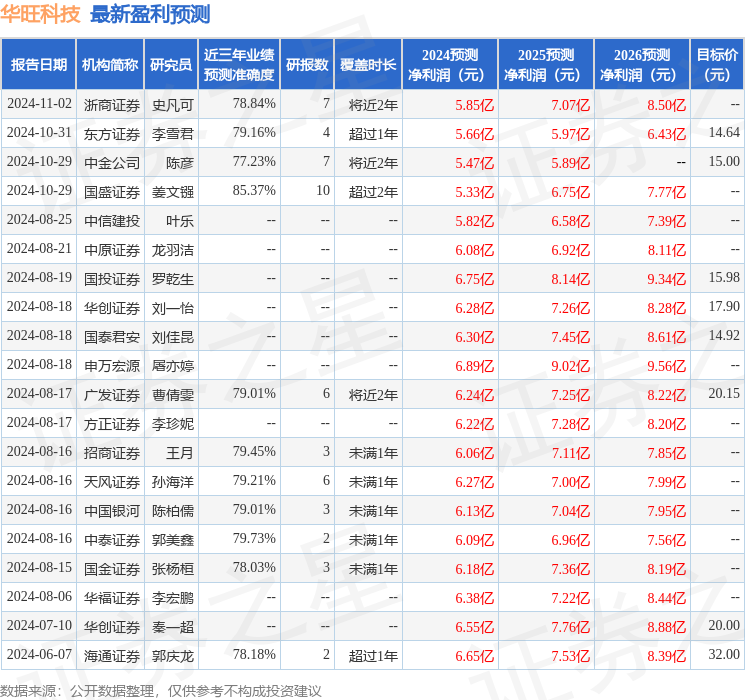

证券之星数据中心根据近三年发布的研报数据计算,国盛证券姜文镪研究员团队对该股研究较为深入,近三年预测准确度均值高达85.37%,其预测2024年度归属净利润为盈利5.33亿,根据现价换算的预测PE为10.7。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为16.42。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论