华福证券有限责任公司陈铁林,王艳,黄冠群近期对普门科技进行研究并发布了研究报告《业绩稳健增长,发光流水线装机推进》,本报告对普门科技给出买入评级,当前股价为17.13元。

普门科技(688389) 投资要点: 事件:公司发布2024年三季报,2024年第三季度实现收入2.67亿(+6.4%),归母净利润8554万(+21.51%),扣非归母净利润8009万(+29.01%);2024年前三季度实现收入8.57亿(+5.89%),归母净利润2.57亿(+25.62%),扣非归母净利润2.43亿(+29.11%)。 收入端稳健增长,毛利率持续提升。单Q3公司收入利润端均实现稳健增长,第三季度实现收入2.67亿(+6.4%),归母净利润8554万(+21.50%)。同时受益于产品结构优化,Q3毛利率进一步提升至70%。费用端,销售费用率下降至14.3%,同比-9.2pct,费用端优化有望推动盈利能力持续改善。 IVD快速增长,临床医疗受同期高基数影响增速承压。分业务来看,2024年前三季度,体外诊断业务收入为6.78亿元,同比增长19%,其中,国内体外诊断业务收入4.42亿元,同比增长15%;国际体外诊断业务收入2.37亿元,同比增长26%。治疗与康复领域中,临床医疗业务由于2023年上半年收入基数较高,2024年前三季度还存在一定的负增长;皮肤医美业务同比增长8%;消费者健康业务目前体量较小,同比增长24%。 发光流水线启动推广,国际市场同步发力,有望持续打开成长空间。国内电化学发光业务方面,公司从今年第三季度开始推广流水线系列产品,后续随着流水线的装机,有望推动试剂产品的销售上量。同时,在国际端,公司一方面在产品端进一步完善产品型号,补齐中速机型,同时加速推进发光试剂项目的国际注册,增强公司发光产品在国际市场的竞争力;另一方面,不断加强和完善国际市场营销队伍的专业能力建设。国际市场拓展+国内流水线推进,有望持续打开公司成长空间。 盈利预测及估值:考虑到公司临床医疗受同期高基数影响增速承压,我们调整此前盈利预测,预计2024-2026年公司营收分别为13.3/17.1/21.8亿元,同比增长16%、28%、28%(前值为14.0/17.9/22.9亿元);归母净利 润分别为4.0/5.1/6.6亿元,同比增长22%、27%、28%(前值为4.2/5.4/6.9亿元),维持“买入”评级。 风险提示 IVD领域集采中标情况不及预期的风险,医美、IVD行业竞争格局恶化的风险,医美产品推广不及预期的风险

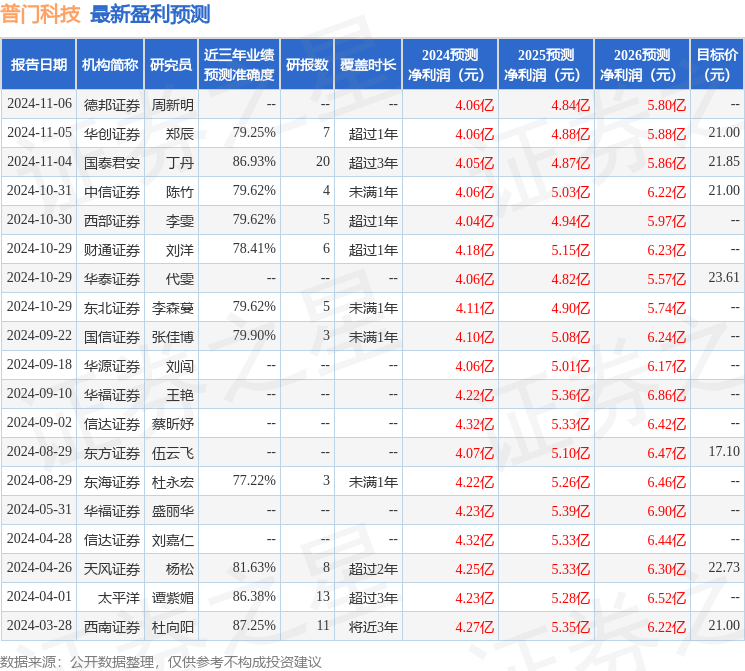

证券之星数据中心根据近三年发布的研报数据计算,西南证券杜向阳研究员团队对该股研究较为深入,近三年预测准确度均值高达87.25%,其预测2024年度归属净利润为盈利4.27亿,根据现价换算的预测PE为17.25。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为20.89。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论