天风证券股份有限公司朱晔近期对广日股份进行研究并发布了研究报告《Q3归母净利润高增,分红+回购提升投资价值》,本报告对广日股份给出买入评级,当前股价为12.54元。

广日股份(600894) 事件:公司发布三季报,前三季度营业收入为49.44亿元,同比下降7.82%;归母净利润为5.45亿元,同比增长8.96%;扣非归母净利润为5.47亿元,同比增长9.65%。 点评: 2024年前三季度:毛利率/净利率分别为14.99%/10.73%,同比+1.19pct/1.30pct;销售/管理/研发/财务费用分别为3.64%/8.1%/3.77%/-1.59%,同比+0.24/+1.79/-0.13/-0.27pct。 24Q3:实现营收17.29亿元,同比-16.66%,环比-5.43%;归母净利润3.11亿元,同比+52.07%,环比+28.75%;扣非归母净利润2.38亿,同比+13.22%,环比-16.7%。毛利率/净利率/扣非归母净利率分别为14.86%/18.32%/13.75%,同比-0.02/+8.21/+3.62pct,环比-1.52/6.07/-1.86pct。行业整体订单下滑但公司表现好于行业。根据公司公告,行业整体今年前三季度订单同比下降约8%,但公司订单情况好于行业平均,略有增长。此外,公司自身盈利能力同比有所提升。并购怡达快速后,广日品牌和怡达快速在品牌、市场、渠道、技术、产品、制造资源方面互补,特别通过华东与华南基地的制造协同,提高制造效率和降低制造成本,拉动广日股份电气部件、电梯导轨、物流配送相关业务的增长,降低供应链采购成本。此外,2024年上半年公司降本增效成果显著,在房地产市场持续下行、电梯行业竞争不断加剧的外部环境下,整体毛利率同比提升1.94个百分点。新筑股份增厚三季度归母净利润。受新筑股份股价回升影响,公司三季度公允价值变动收益为4130万元(Q2为-4653万元,23Q3为-1155万元),增厚公司归母净利润。Q3对联营公司和合营公司投资收益达2.24亿元,环比(2Q2.18亿元)有提升,同比(3Q23为2.29亿元)基本持平。Q3对联营公司和合营公司投资收益占归母净利润/扣非归母净利润比值为72%/94%。 老旧电梯更新有望逐步发力。2024年计划通过超长期特别国债资金支持各地对4万余台使用15年以上的住宅老旧电梯实施更新,后续住房城乡建设部等部门将做好国债支持电梯更新改造项目的组织实施,着力消除电梯安全故障隐患。老旧电梯更新通常约1-2月时间可完成,我们认为,老旧电梯更新有望在四季度加速落地。 公司积极分红,并通过回购提升投资价值。8月28日,公司发布中期利润分配方案,拟每股派发0.75元(含税),共分配现金6.55亿元(含税)。此外,公司8月22日发布公告,拟1~2亿回购股份用于注销并减少注册资本。公司积极分红并进行回购注销,24年截止目前总金额为8.55亿元(按回购上限计算),积极维护投资者权益。 考虑目前下游房地产需求偏弱,我们调整了公司盈利预测,预计公司2024~2026归母净利润分别为8.23/9.03/9.62亿元(前值8.45/9.58/10.4亿元),同比+8%/+10%/+6%,对应PE13/12/11X,维持公司“买入”评级。风险提示:下游需求不及预期;市场竞争加剧;参股公司经营情况不及预期。

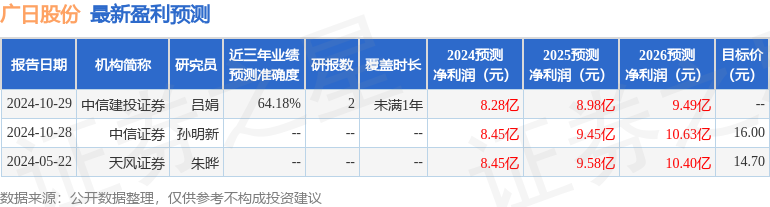

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券吕娟研究员团队对该股研究较为深入,近三年预测准确度均值为64.18%,其预测2024年度归属净利润为盈利8.28亿,根据现价换算的预测PE为13.2。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论