财信证券股份有限公司杨鑫近期对科达利进行研究并发布了研究报告《业绩持续增长,海外市场持续推进》,本报告对科达利给出买入评级,当前股价为110.89元。

科达利(002850) 投资要点: 事件:公司发布2024年三季报,2024年前三季度公司实现营收85.92亿元,同比增长10.60%;实现归母净利润10.16亿元,同比增长27.86%;实现扣非净利润9.85亿元,同比增长27.75%。 三季度业绩同环比均实现较好的增长:公司三季度实现营收31.46亿元,同比增长10.35%,环比增长7.12%;实现归母净利润3.68亿元,同比增长28.70%,环比增长8.49%;实现扣非归母净利润3.57亿元,同比增长29.66%,同比增长7.24%。利润率方面,公司三季度销售毛利率和净利率分别为23.42%和11.68%,整体利润率仍然维持在较高的水平。 公司费用管理能力表现优秀:公司三季度销售费率、管理费率、研发费率分别为0.34%、2.40%、5.05%,较二季度的0.38%、2.78%、5.47%均实现了较大的降幅。在产品价格下降的背景下,公司的费率仍然能够实现持续优化,说明公司在降本增效上达到了较好的效果。 产品持续迭代,海外市场持续推进:产品迭代方面,公司始终与客户保持着紧密的联系,为客户开发各种形态的产品,包括快充、固态、半固态等,同时也通过创新不断开发新产品。海外市场方面,公司瑞典和匈牙利一期生产基地已经投产放量,匈牙利二期还在持续新增投入,德国生产基地目前还在等待客户放量。综合来看,公司欧洲工厂正按既定节奏稳步进行,未来有望实现营收增长,将根据客户需求进一步释放产能并进行配套生产。 投资建议:我们预计公司2024-2026年实现归母净利润14.09、16.96、19.54亿元,对应当前PE为21.04、17.48、15.17倍,考虑到公司是结锂电构件龙头企业,成本及盈利韧性均领先行业,维持公司“买入”评级。 风险提示:需求不及预期;技术路线发生重大变化;海外政策风险;项目进展不及预期。

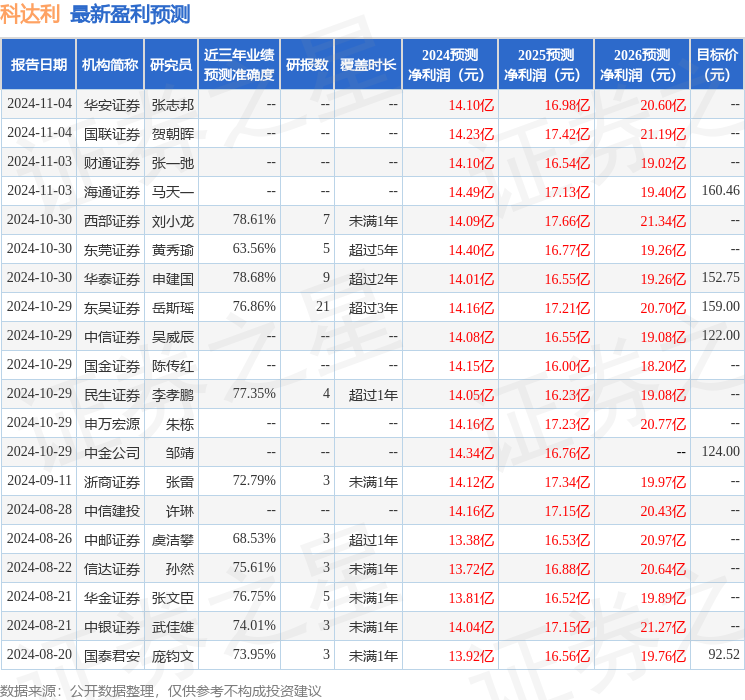

证券之星数据中心根据近三年发布的研报数据计算,华泰证券申建国研究员团队对该股研究较为深入,近三年预测准确度均值为78.68%,其预测2024年度归属净利润为盈利14.01亿,根据现价换算的预测PE为22.04。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级18家,增持评级4家;过去90天内机构目标均价为145.71。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论