太平洋证券股份有限公司谭紫媚近期对万孚生物进行研究并发布了研究报告《万孚生物点评报告:国际业务快速拓展,国内业务展现较强韧性》,本报告对万孚生物给出买入评级,当前股价为24.6元。

万孚生物(300482) 事件:10月25日,公司发布2024年第三季度报告:2024年前三季度实现营业收入21.81亿元,同比增长8.83%;归母净利润4.36亿元,同比增长9.04%;扣非归母净利润3.88亿元,同比增长14.88%。 其中,2024年第三季度营业收入6.06亿元,同比增长17.51%;归母净利润0.80亿元,同比增长22.70%;扣非归母净利润0.63亿元,同比增长49.89%。 全球布局加速,新冠单检及芬太尼检测试剂获得FDA注册证 国际部海外定性业务整体保持相对稳定,定量业务实现快速增长。公司在海外荧光平台通过深挖渠道,抢夺市场终端实现快速增长。2024年前三季度,单人份发光在海外市场的推广迅速,同比实现大幅增长。定量平台收入和占比大幅提升,仪器的全面铺设带动了检测试剂的快速增长。 在北美市场,公司不断推进毒检、传染病等核心产品的注册认证。2024下半年,公司芬太尼尿液检测试剂POC专业版以及家庭自测OTC产品获得美国FDA510(k)批准,有力支撑应对美国乃至全球的药物滥用危机;公司自研的新型冠状病毒家庭检测(OTC)产品顺利通过美国FDA510(k)批准,进一步丰富了产品种类,助力业务拓展。 国内业务展现较强韧性,900速化学发光装机超预期 国内定量业务方面,2024第三季度国内院端定量业务同比小幅增长。其中,化学发光业务同比增长较快。2024年前三季度,化学发光900速高速机装机进度超出预期,200速仪器装机速度符合2024年初预定目标。尽管受到政策因素对行业试剂消耗的影响,公司900速、200速仪器的单产水平在同行业中均处于中等偏上水平。 国内定性业务方面,2024第三季度胶体金平台同比实现快速增长,进展已超出年初预定的业务节奏,预计在第四季度呼吸道感染高峰到来后,销售收入有望进一步提升。 财务费用率受汇兑损益影响略有上升,盈利能力同比提升 2024年前三季度,公司的综合毛利率同比提升0.59pct至63.43%,主要系产品结构优化、化学发光销售占比提升,销售规模扩大带来的规模效应,及公司为应对集采对生产进行精益管理的共同影响。销售费用率、管理费用率、研发费用率、财务费用率分别为21.64%、7.02%、12.43%、0.66%,同比变动幅度分别为-1.61pct、-0.50pct、-0.52pct、+1.22pct。其中,财务费用率提升幅度较大,主要系汇率变动引起的汇兑损失所致。综合影响下,公司整体净利率同比提升0.32pct至20.16%。 其中,2024年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为61.07%、25.33%、7.56%、12.19%、3.33%、13.45%,分别变动+0.30pct、-3.84pct、-1.07pct、-1.14pct、+2.92pct、+0.87pct。 守正出奇宁静致远 盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为31.01亿/37.96亿/46.20亿元,同比增速分别为12%/22%/22%;归母净利润分别为6.38亿/7.82亿/9.82亿元;分别增长31%/23%/26%;EPS分别为1.32/1.62/2.04,按照2024年10月29日收盘价对应2024年19倍PE。维持“买入”评级。 风险提示:创新技术与产品的研发风险,核心技术人才流失风险,经营渠道管理风险,产品质量及潜在责任风险,市场竞争风险。

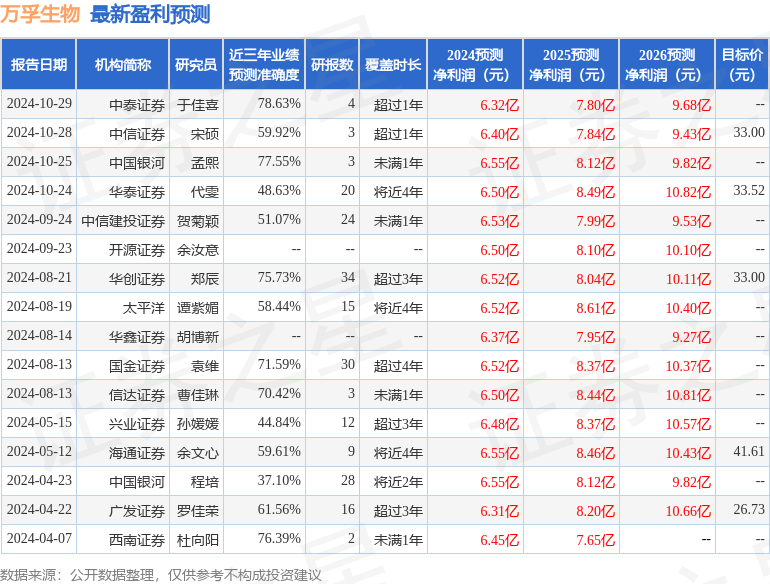

证券之星数据中心根据近三年发布的研报数据计算,中泰证券于佳喜研究员团队对该股研究较为深入,近三年预测准确度均值为78.63%,其预测2024年度归属净利润为盈利6.32亿,根据现价换算的预测PE为18.78。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为33.26。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论