华龙证券股份有限公司邢甜近期对怡合达进行研究并发布了研究报告《2024年三季报点评报告:24Q3利润增速转正,业绩有望筑底回升》,本报告对怡合达给出买入评级,当前股价为24.8元。

怡合达(301029) 事件: 公司10月29日公布2024年三季报:2024年前三季度共实现营业收入18.57亿元,同比-15.72%;实现归母净利润3.28亿元,同比-27.31%。单三季度实现营业收入6.27亿元,同比-7.35%;实现归母净利润1.06亿元,同比+0.31%。 观点: 公司业绩承压,盈利能力有所下滑。2024年前三季度公司实现毛利率35.44%,同比-3.92pct,实现销售净利率17.67%,同比-2.82pct。单三季度实现毛利率35.05%,同比-0.55pct,环比-1.06pct;实现净利率16.85%,同比+1.29pct,环比-1.46pct。公司三季度期间费用率16.07%,同比-2.67pct,主要是销售、管理及研发费用下降所致。 下游行业结构不断优化,业绩有望筑底回升。2023年度,公司锂电、3C、光伏、汽车、半导体行业收入占主营业务收入比例分别为31.08%、20.70%、14.75%、6.75%和4.31%。2024年度上半年,公司锂电、3C、光伏、汽车、半导体行业占主营业务收入比例分别为17.14%、30.04%、11.51%、9.32%和5.06%。锂电、光伏占比持续减少,3C、汽车及半导体占比扩大,行业结构不断优化,整体需求相对稳定。公司3C手机等产品毛利率相对更高,故利润增速于2024年三季度优先于营收增速转正。 募投项目逐步落地,公司核心竞争力有望进一步增强。公司非公开发行募集资金8.7亿元,实施“怡合达智能制造供应链华南中心二期项目”和“怡合达智能制造暨华东运营总部项目”,有助于公司增强FA工厂自动化零部件业务出货交付的供应链能力、自制生产能力,为下游市场需求增长做战略性部署,满足市场需求和公司业务发展的需求,进一步提升公司的核心竞争力。 盈利预测及投资评级:公司是国内FA领域的龙头企业,具备较强竞争能力。2024年以来下游行业结构不断优化,2024Q3归母净利润增速先于营收增速转正。由于公司锂电、光伏业务今年下滑较多,我们下调2024年利润增速,预测2024年-2026年公司归母净利润为4.68/4.93/5.44亿元(前值6.89/8.31/9.8亿元),对应PE分别为31.9x/30.3x/27.5x。可比公司2024年-2026年Wind一致预期PE均值分别为28.9x/22.9x/18.6x,考虑公司作为行业龙头具备先发优势,且FB业务发力有望增厚公司业绩,可给予一定溢价,维持“买入”评级。 风险提示:1)全球经济波动风险;2)行业竞争加剧;3)原材料价格波动;4)研发投入产出不确定性;5)海外市场拓展风险;6)募投项目进展不及预期等。

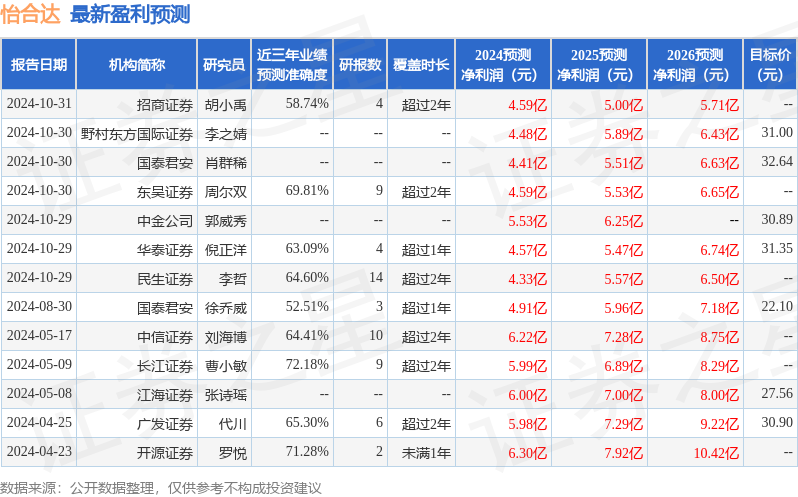

证券之星数据中心根据近三年发布的研报数据计算,长江证券曹小敏研究员团队对该股研究较为深入,近三年预测准确度均值为72.18%,其预测2024年度归属净利润为盈利5.99亿,根据现价换算的预测PE为23.85。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为31.63。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论